Qu'est-ce que le calculateur d'intérêts mensuels d'un compte épargne ?

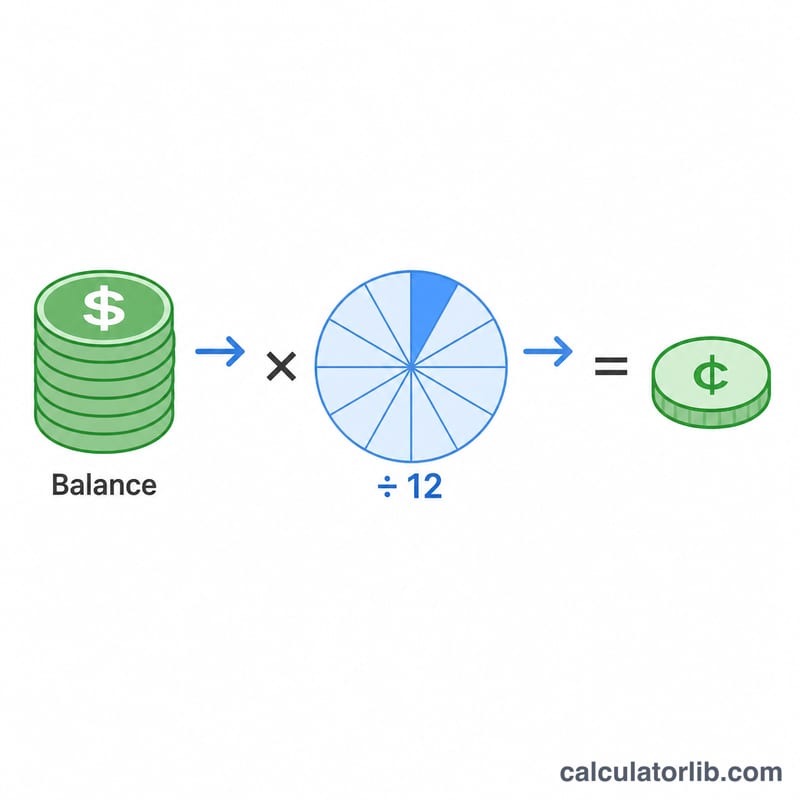

Cet outil estime le montant des intérêts qu'un compte épargne génère en un seul mois, en fonction de votre solde actuel et du taux d'intérêt annuel du compte (APR, pour annual percentage rate). Les banques affichent généralement un taux annuel, mais elles versent souvent les intérêts chaque mois : diviser ce taux annuel par 12 donne donc le taux périodique mensuel appliqué à votre solde. À noter : le terme « APR » est d'usage anglo-saxon ; en France, on parle plutôt de taux nominal annuel, mais le principe de calcul reste identique.

Comment l'utiliser

Saisissez le solde actuel de votre compte ainsi que le taux d'intérêt annuel indiqué par votre banque (par exemple, 3 pour 3 %). Le calculateur affiche instantanément les intérêts que vous gagneriez ce mois-ci, le taux périodique mensuel correspondant, les intérêts annuels simples et votre solde une fois les intérêts d'un mois ajoutés.

La formule expliquée

La formule de base est la suivante : $$\text{Intérêts mensuels} = \text{Solde} \times \frac{\text{Taux annuel}}{12}$$ où le taux annuel est exprimé sous forme décimale. Par exemple, un APR de 6 % devient \(0{,}06\), et le taux mensuel s'élève à \(0{,}06 \div 12 = 0{,}005\) (soit 0,5 %). Il s'agit d'une estimation à intérêts simples sur une seule période : elle ne tient pas compte de la capitalisation d'un mois sur l'autre. Considérez-la donc comme un aperçu rapide plutôt que comme une projection à long terme.

Exemple concret

Imaginons un solde de 10 000 $ sur un compte rémunéré à 3 % d'APR. Le taux mensuel est de \(3\% \div 12 = 0{,}25\%\). Vos intérêts mensuels s'élèvent donc à $$10\,000\ \$ \times 0{,}0025 = 25{,}00\ \$$$ Sur une année complète (en intérêts simples), cela représente \(10\,000\ \$ \times 0{,}03 = 300\ \$\), et après un mois votre solde atteindrait 10 025 $.

FAQ

Ce calcul prend-il en compte la capitalisation des intérêts ? Non : il s'agit d'une estimation à intérêts simples sur un seul mois. Avec la capitalisation, les mois suivants rapportent légèrement plus, car les intérêts s'ajoutent au solde.

Quel taux dois-je saisir ? Utilisez l'APR (taux annuel nominal) communiqué par votre banque, et non l'APY (taux annuel effectif), pour obtenir une division par 12 plus nette.

Pourquoi diviser par 12 ? Une année compte 12 mois : le taux annuel est donc réparti de façon égale sur chaque mois pour obtenir le taux périodique mensuel.