Tasarruf Hesabı Aylık Faiz Hesaplama Aracı nedir?

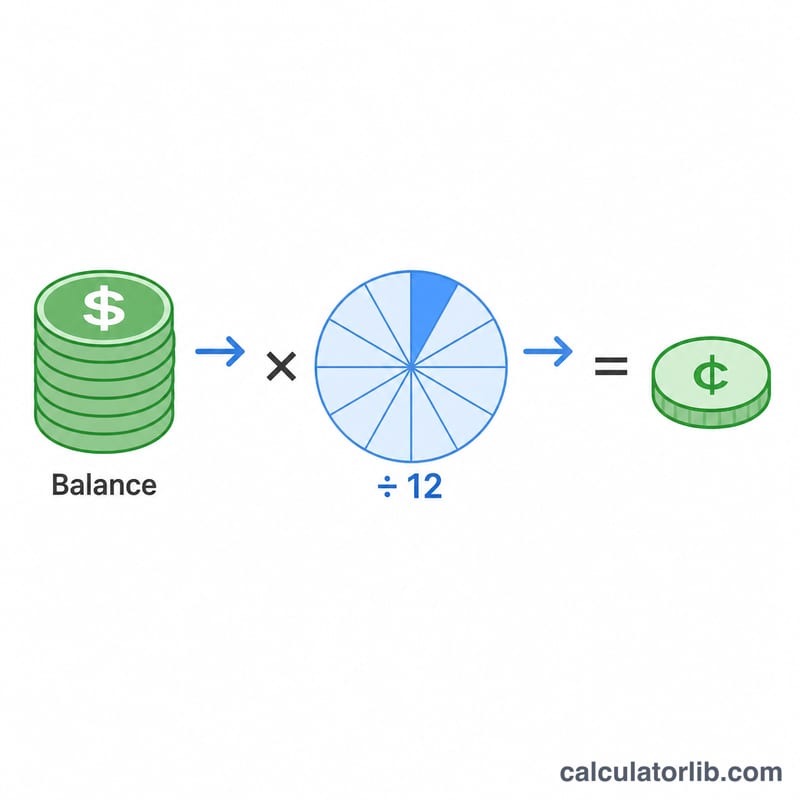

Bu araç, bir tasarruf hesabının tek bir ayda kazandığı faizi; mevcut bakiyeniz ve hesabın yıllık faiz oranı (APR) üzerinden tahmin eder. Bankalar genellikle yıllık bir oran ilan eder, ancak faizi çoğu zaman aylık olarak hesaba yatırır. Bu nedenle yıllık oranı 12'ye böldüğünüzde, bakiyenize uygulanan aylık dönemsel faiz oranını elde edersiniz.

Nasıl kullanılır?

Mevcut hesap bakiyenizi ve bankanızın belirttiği yıllık faiz oranını girin (örneğin %3 için 3 yazın). Araç, bu ay kazanacağınız faizi, buna karşılık gelen aylık dönemsel oranı, basit yöntemle yıllık faizi ve bir aylık faiz eklendikten sonraki bakiyenizi anında gösterir.

Formülün açıklaması

Temel formül şudur: $$\text{Aylık Faiz} = \text{Bakiye} \times \frac{\text{Yıllık Oran}}{12}$$ burada yıllık oran ondalık olarak ifade edilir. Örneğin %6'lık bir APR, 0,06'ya dönüşür ve aylık oran \(0{,}06 \div 12 = 0{,}005\) (yani %0,5) olur. Bu, basit faize dayalı, tek dönemlik bir tahmindir; ay be ay bileşik olarak işlemez. Bu yüzden onu uzun vadeli bir projeksiyon değil, hızlı bir anlık görüntü olarak düşünün.

Örnek hesaplama

Diyelim ki %3 APR ödeyen bir hesapta 10.000 $ bakiyeniz var. Aylık oran \(\%3 \div 12 = \%0{,}25\)'tir. Aylık faiziniz $$10\,000\ \$ \times 0{,}0025 = \mathbf{25{,}00\ \$}$$ olur. Tam bir yıl boyunca (basit yöntemle) bu \(10\,000\ \$ \times 0{,}03 = 300\ \$\) eder ve bir ay sonra bakiyeniz 10.025 $ olur.

Sıkça Sorulan Sorular

Bu hesaplama bileşik faizi dikkate alıyor mu? Hayır — tek aylık, basit faize dayalı bir tahmindir. Bileşik faizde, faiz bakiyeye eklendikçe sonraki aylar biraz daha fazla kazandırır.

Hangi oranı girmeliyim? 12'ye bölmenin en sağlıklı sonucu vermesi için bankanızın belirttiği APY'yi değil, APR'yi (yıllık yüzde oranı / nominal yıllık oran) kullanın.

Neden 12'ye bölünüyor? Bir yılda 12 ay olduğu için yıllık oran, aylık dönemsel oranı bulmak amacıyla her aya eşit olarak dağıtılır.