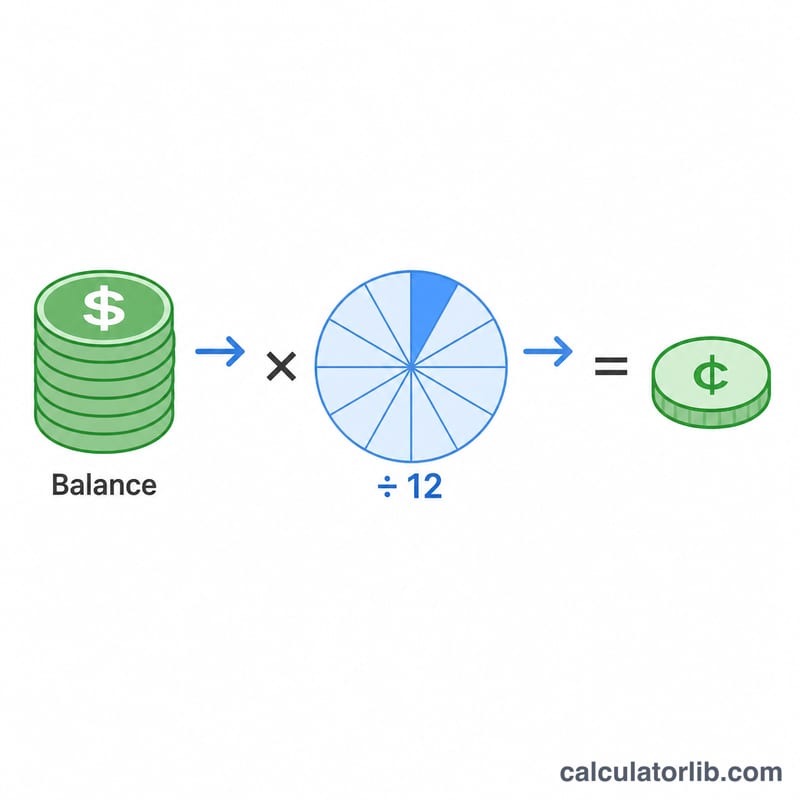

ما هي حاسبة الفائدة الشهرية لحساب التوفير؟

تساعدك هذه الحاسبة على تقدير مقدار الفائدة التي يحققها حساب التوفير خلال شهر واحد، اعتمادًا على رصيدك الحالي ومعدل الفائدة السنوي للحساب (APR). عادةً ما تعلن البنوك عن معدل سنوي، لكنها غالبًا تضيف الفائدة على أساس شهري — لذلك فإن قسمة المعدل السنوي على 12 تعطيك المعدل الشهري الذي يُطبَّق على رصيدك.

كيفية الاستخدام

أدخل رصيد حسابك الحالي ومعدل الفائدة السنوي الذي يحدده بنكك (على سبيل المثال، اكتب 3 إذا كان المعدل 3%). تعرض لك الحاسبة فورًا الفائدة التي ستحققها هذا الشهر، والمعدل الشهري المكافئ، والفائدة السنوية البسيطة، ورصيدك بعد إضافة فائدة شهر واحد.

شرح المعادلة

المعادلة الأساسية هي: $$\text{الفائدة الشهرية} = \text{الرصيد} \times \frac{\text{المعدل السنوي}}{12}$$، حيث يُعبَّر عن المعدل السنوي على هيئة كسر عشري. فمثلًا، يتحوّل معدل سنوي قدره 6% إلى \(0.06\)، ويصبح المعدل الشهري \(0.06 \div 12 = 0.005\) (أي 0.5%). هذا تقدير بفائدة بسيطة ولفترة واحدة فقط؛ فهو لا يحتسب الفائدة المركبة من شهر إلى آخر، لذا استخدمه كصورة سريعة وليس كتوقع طويل الأجل.

مثال تطبيقي

لنفترض أن لديك رصيدًا قدره 10,000 دولار في حساب يمنح معدلًا سنويًا 3% (APR). يكون المعدل الشهري هو \(3\% \div 12 = 0.25\%\). وبذلك تكون فائدتك الشهرية \(10{,}000 \times 0.0025 = \) 25.00 دولار. وعلى مدار عام كامل (بفائدة بسيطة) تبلغ \(10{,}000 \times 0.03 = 300\) دولار، وبعد شهر واحد يصبح رصيدك 10,025 دولارًا.

الأسئلة الشائعة

هل تحتسب هذه الحاسبة الفائدة المركبة؟ لا — فهي تقدير لفائدة بسيطة عن شهر واحد فقط. أما مع الفائدة المركبة فإن الأشهر اللاحقة تحقق أرباحًا أعلى قليلًا لأن الفائدة تُضاف إلى الرصيد.

أي معدل ينبغي أن أُدخله؟ استخدم المعدل السنوي (APR / المعدل السنوي الاسمي) الذي يحدده بنكك، وليس العائد السنوي الفعلي (APY)، لتحصل على أنظف قسمة على 12.

لماذا نقسم على 12؟ لأن السنة تحتوي على 12 شهرًا، لذا يُوزَّع المعدل السنوي بالتساوي على كل شهر لإيجاد المعدل الشهري.