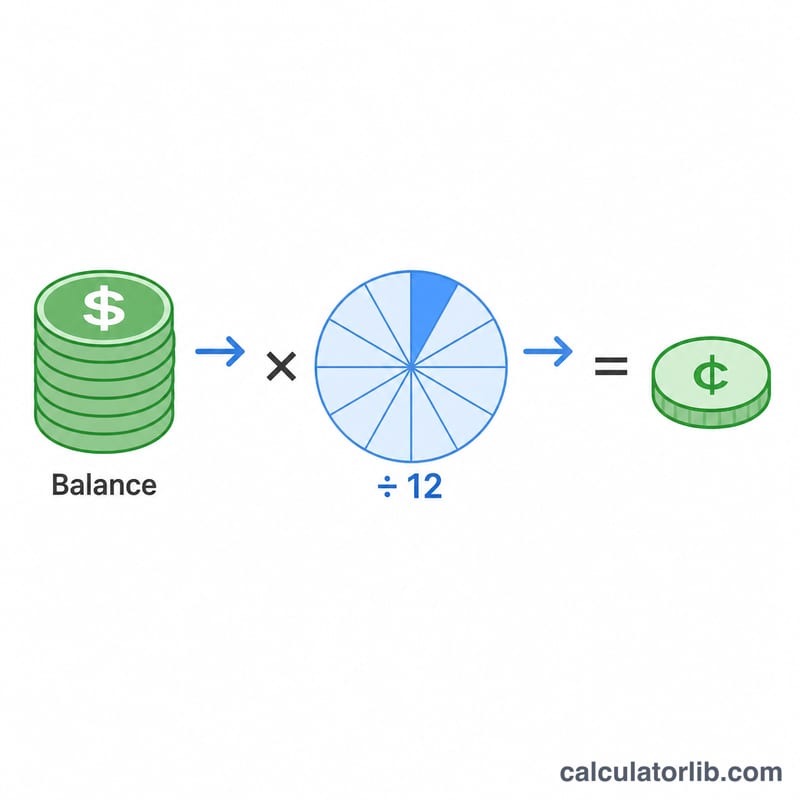

Что это за калькулятор ежемесячных процентов?

Этот калькулятор показывает, сколько процентов сберегательный счёт принесёт за один месяц, исходя из текущего баланса и годовой процентной ставки (APR — annual percentage rate). Банки обычно объявляют именно годовую ставку, но начисляют проценты, как правило, ежемесячно. Поэтому, разделив годовую ставку на 12, мы получаем месячную ставку, которая и применяется к вашему балансу.

Как пользоваться

Введите текущий баланс счёта и годовую ставку, которую указал ваш банк (например, 3 для 3%). Калькулятор сразу покажет проценты за текущий месяц, эквивалентную месячную ставку, простые годовые проценты, а также баланс после начисления процентов за один месяц.

Разбираем формулу

Основная формула выглядит так:

$$\text{Проценты за месяц} = \text{Баланс} \times \frac{\text{Годовая ставка}}{12}$$где годовая ставка выражена в виде десятичной дроби. Например, ставка 6% годовых превращается в 0,06, а месячная ставка составит \(0{,}06 \div 12 = 0{,}005\) (то есть 0,5%). Это оценка по простым процентам за один период: она не учитывает капитализацию из месяца в месяц, поэтому используйте её как быструю прикидку, а не как долгосрочный прогноз.

Пример расчёта

Допустим, на счёте лежит $10 000 под 3% годовых. Месячная ставка составит \(3\% \div 12 = 0{,}25\%\). Проценты за месяц равны

$$\$10\,000 \times 0{,}0025 = \$25{,}00$$За целый год (по простой схеме) это \(\$10\,000 \times 0{,}03 = \$300\), а через месяц ваш баланс составит $10 025.

Частые вопросы

Учитывается ли капитализация процентов? Нет — это оценка по простым процентам за один месяц. При капитализации в последующие месяцы доход будет чуть выше, так как проценты прибавляются к балансу.

Какую ставку вводить? Указывайте именно APR (номинальную годовую ставку), которую называет банк, а не APY (эффективную доходность с учётом капитализации) — тогда деление на 12 будет корректным.

Почему делим на 12? В году 12 месяцев, поэтому годовая ставка равномерно распределяется по месяцам, и мы получаем месячную ставку.