Что такое калькулятор процентов по счёту ACB?

Этот калькулятор оценивает простые проценты, которые вы заработаете на остатке сберегательного счёта за выбранное число дней. В основе расчёта — стандартная формула простых процентов: учитываются сумма вклада, годовая процентная ставка и срок в днях (при годе в 365 дней). Калькулятор подходит для любого сберегательного или депозитного продукта с начислением простых процентов и удобен для быстрых сравнений по принципу «что, если». Обратите внимание: ACB — это иностранный (зарубежный) банк, поэтому условия в российских банках могут отличаться, однако сама формула простых процентов универсальна.

Как пользоваться калькулятором

Укажите сумму вклада (остаток на счёте), годовую процентную ставку в процентах и количество дней, в течение которых деньги находятся на счёте. Калькулятор покажет начисленные проценты и итоговый баланс на конец срока.

Разбор формулы

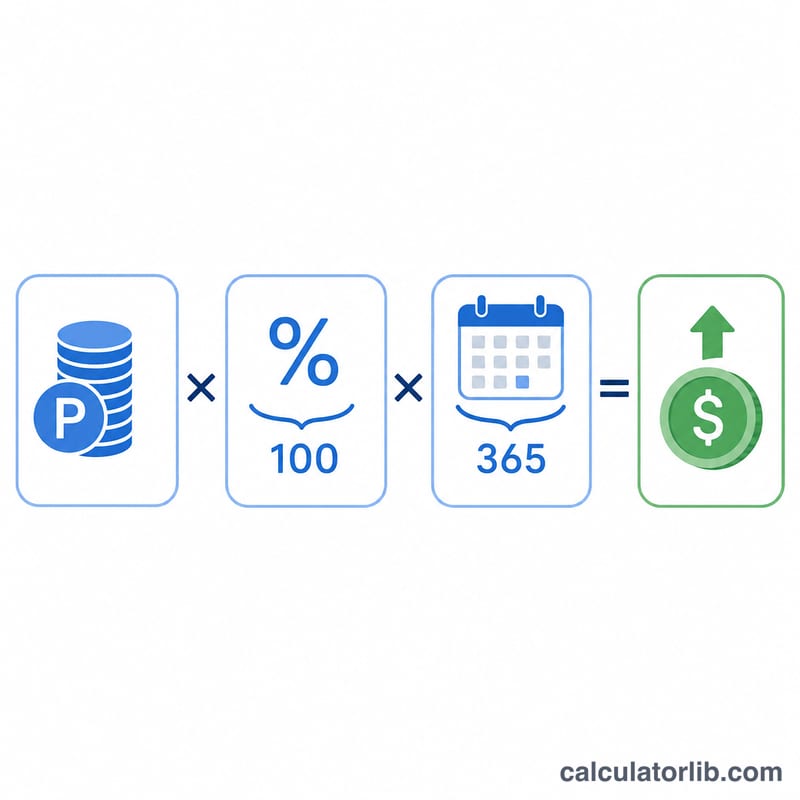

Проценты считаются так:

$$\text{Проценты} = \text{Сумма} \times \frac{\text{Годовая ставка}}{100} \times \frac{\text{Дни}}{365}$$Деление ставки на 100 переводит проценты в десятичную дробь, а деление дней на 365 распределяет годовую ставку пропорционально фактическому сроку хранения денег. Перемножив эти три значения, получаем сумму процентов.

Пример расчёта

Допустим, вы держите на счёте $10 000 под 4,5% годовых в течение 365 дней.

$$\text{Проценты} = 10\,000 \times \frac{4{,}5}{100} \times \frac{365}{365} = 10\,000 \times 0{,}045 \times 1 = \mathbf{\$450}$$Итоговый баланс составит $10 450.

Частые вопросы

Учитывается ли капитализация? Нет — здесь применяются простые проценты. Если проценты начисляются на ранее заработанные проценты, воспользуйтесь калькулятором сложных процентов.

Почему делим на 365? Большинство сберегательных продуктов указывают годовую ставку и распределяют её по дням исходя из 365-дневного года. Некоторые банки используют 360 дней — проверьте условия вашего договора.

Можно ли считать за более короткий срок? Да. Введите любое число дней — например, 30 для месяца или 90 для квартала, — чтобы оценить проценты за неполный год.

Объяснение ключевых терминов

- Основная сумма (Капитал)

- Первоначальная сумма денежных средств на счёте, на которую рассчитываются проценты. В формуле это базовая цифра, умножаемая на ставку и временную долю. Большая основная сумма приносит пропорционально больше процентов при одинаковой ставке.

- Годовая процентная ставка (номинальная / APR)

- Установленная годовая ставка процента, выраженная в процентах (например, 4,5%). Она называется «номинальной», потому что не учитывает капитализацию в течение года. В формуле ставка делится на 100, чтобы преобразовать процент в десятичную дробь.

- Простые проценты и сложные проценты

- Простые проценты рассчитываются только на основную сумму, поэтому заработанные проценты в каждом периоде остаются постоянными. Сложные проценты рассчитываются на основную сумму плюс уже накопленные проценты, поэтому доход растёт быстрее со временем. Этот калькулятор использует простые проценты; для сценариев с капитализацией используйте инструмент для расчёта сложных процентов.

- Базис подсчёта дней (365 или 360)

- Соглашение о количестве дней, предполагаемых в году. Этот калькулятор использует базис на 365 дней (actual/365), который является общепринятым для счетов потребительских сбережений. Некоторые учреждения и инструменты денежного рынка используют базис на 360 дней (actual/360), который даёт немного более высокий дневной процент при одинаковой годовой ставке. Всегда уточняйте, какой базис использует ваш счёт.

- Конечный / общий баланс

- Основная сумма плюс заработанные проценты за выбранное количество дней: \(\text{Конечный баланс} = \text{Основная сумма} + \text{Проценты}\). Это представляет собой общую сумму средств на счёте в конце периода.

Это общеобразовательная информация, а не профессиональный финансовый совет. Уточняйте точную ставку, базис подсчёта дней и условия капитализации в своём финансовом учреждении.