ACB Tasarruf Hesabı Faiz Hesaplama Aracı nedir?

Bu araç, seçtiğiniz gün sayısı boyunca tasarruf hesabı bakiyenizden kazanacağınız basit faizi tahmin eder. Anaparanıza, yıllık faiz oranına ve gün cinsinden belirtilen süreye dayalı standart basit faiz formülünü kullanır (365 günlük yıl esas alınır). Basit faiz ödeyen her tasarruf veya mevduat ürünü için çalışır ve hızlı "ya şöyle olursa?" karşılaştırmaları yapmak için idealdir. Not: ACB, Kanada merkezli bir bankadır; Türkiye'deki banka mevduat faizleri ve stopaj kuralları farklılık gösterir, ancak bu araç basit faiz mantığıyla her ülkede aynı şekilde kullanılabilir.

Nasıl kullanılır?

Anapara bakiyenizi (hesaptaki tutar), yıllık faiz oranını yüzde olarak ve paranın hesapta tutulduğu gün sayısını girin. Araç, kazanılan faizi ve dönem sonundaki toplam bakiyenizi gösterir.

Formülün açıklaması

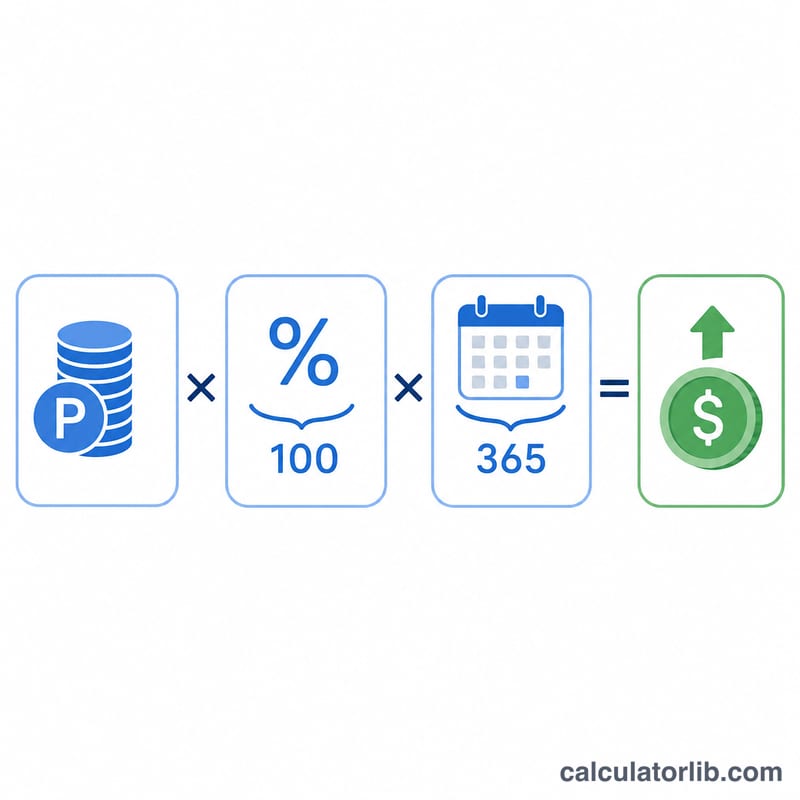

Faiz şu şekilde hesaplanır:

$$\text{Faiz} = \text{Anapara} \times \frac{\text{YıllıkOran}}{100} \times \frac{\text{Gün}}{365}$$Oranı 100'e bölmek yüzdeyi ondalık sayıya çevirir; gün sayısını 365'e bölmek ise yıllık oranı, paranın gerçekte tutulduğu süreye göre orantılar. Bu üç değeri çarptığınızda kazanılan faiz tutarına ulaşırsınız.

Örnek hesaplama

Diyelim ki bir hesapta %4,5 yıllık faizle 365 gün boyunca 10.000 $ tutuyorsunuz.

$$\text{Faiz} = 10{.}000 \times \frac{4{,}5}{100} \times \frac{365}{365} = 10{.}000 \times 0{,}045 \times 1 = \mathbf{450\ \$}$$Böylece toplam bakiyeniz 10.450 $ olur.

Sık sorulan sorular

Bileşik faizi içeriyor mu? Hayır — bu basit faizdir. Daha önce kazanılan faiz üzerinden de faiz işleyen hesaplamalar için bir bileşik faiz aracı kullanın.

Neden 365'e bölünüyor? Çoğu tasarruf ürünü yıllık bir oran açıklar ve bunu 365 günlük yıl üzerinden günlük olarak orantılar. Bazı kuruluşlar 360 gün kullanır; sözleşme koşullarınızı kontrol edin.

Daha kısa dönemler için kullanabilir miyim? Evet. Bir ay için 30, bir çeyrek için 90 gibi istediğiniz gün sayısını girerek yıldan kısa dönemlerin faizini tahmin edebilirsiniz.

Temel Terimler Açıklandı

- Anapara

- Hesapta faizin hesaplandığı başlangıç para miktarı. Formülde oran ve zaman kesri ile çarpılan temel rakamdır. Aynı oranda daha büyük bir anapara orantılı olarak daha fazla faiz kazanır.

- Yıllık faiz oranı (nominal / APR)

- Yüzde olarak ifade edilen belirtilen yıllık faiz oranı (örn. %4,5). Yıl içinde bileşik faiz hesaplamadığı için "nominal" olarak adlandırılır. Formülde oran, yüzdeyi ondalığa dönüştürmek için 100'e bölünür.

- Basit faiz ve bileşik faiz karşılaştırması

- Basit faiz yalnızca orijinal anapara üzerinden hesaplanır, bu nedenle her dönemde kazanılan faiz sabit kalır. Bileşik faiz anapara artı zaten tahakkuk eden faiz üzerinden hesaplanır, bu nedenle kazançlar zaman içinde daha hızlı büyür. Bu hesaplayıcı basit faiz kullanır; bileşik faiz senaryoları için bileşik faiz aracını kullanın.

- Gün sayısı konvansiyonu (365 vs 360)

- Bir yılda varsayılan gün sayısı için konvansiyon. Bu hesaplayıcı tüketici tasarruf hesapları için yaygın olan 365 günlük esası (gerçek/365) kullanır. Bazı kurumlar ve para piyasası araçları 360 günlük esası (gerçek/360) kullanır ve bu aynı yıllık oran için biraz daha yüksek günlük faiz üretir. Hesabınızın hangi esası kullandığını her zaman doğrulayın.

- Son / toplam bakiye

- Anapara artı seçilen gün sayısı üzerinde kazanılan faiz: \(\text{Son bakiye} = \text{Anapara} + \text{Faiz}\). Dönem sonunda hesapta bulunan toplam tutarı temsil eder.

Bu genel eğitici bilgidir, profesyonel finansal tavsiye değildir. Tam oranı, gün sayısı esasını ve bileşik faiz koşullarını finansal kuruluşunuzla doğrulayın.