Bu hesaplama aracı ne işe yarar?

Vergi Sonrası Mevduat Faizi Hesaplama Aracı, mevduat faizinizden gelir vergisi kesildikten sonra cebinize gerçekte ne kadar girdiğini gösterir. Çoğu ülkede vadeli mevduat, mevduat sertifikası ve para piyasası hesaplarından elde edilen faiz, normal gelir gibi vergilendirilir; dolayısıyla bankanızın ilan ettiği "brüt" oran, aslında kazandığınız gerçek oran değildir. Bu araç, brüt faiz oranını net (vergi sonrası) bir rakama dönüştürür.

Not: Türkiye'de mevduat faizleri üzerinden vade ve para birimine göre değişen oranlarda stopaj (gelir vergisi kesintisi) yapılır. Bu araç herhangi bir ülkeye uyarlanabilir; tek yapmanız gereken kendi ülkenizde faiz gelirine uygulanan oranı girmektir.

Nasıl kullanılır?

Üç değer girin: mevduat bakiyeniz (anapara), hesabınızın ödediği yıllık faiz oranı ve marjinal vergi oranınız (gelirinize eklenen her ek tutarın vergiye giden yüzdesi). Hesaplama aracı, bir yılda kazanacağınız vergi sonrası faizin yanı sıra brüt faizinizi, ödenecek vergiyi ve gerçek vergi sonrası getiri oranınızı verir.

Formülün açıklaması

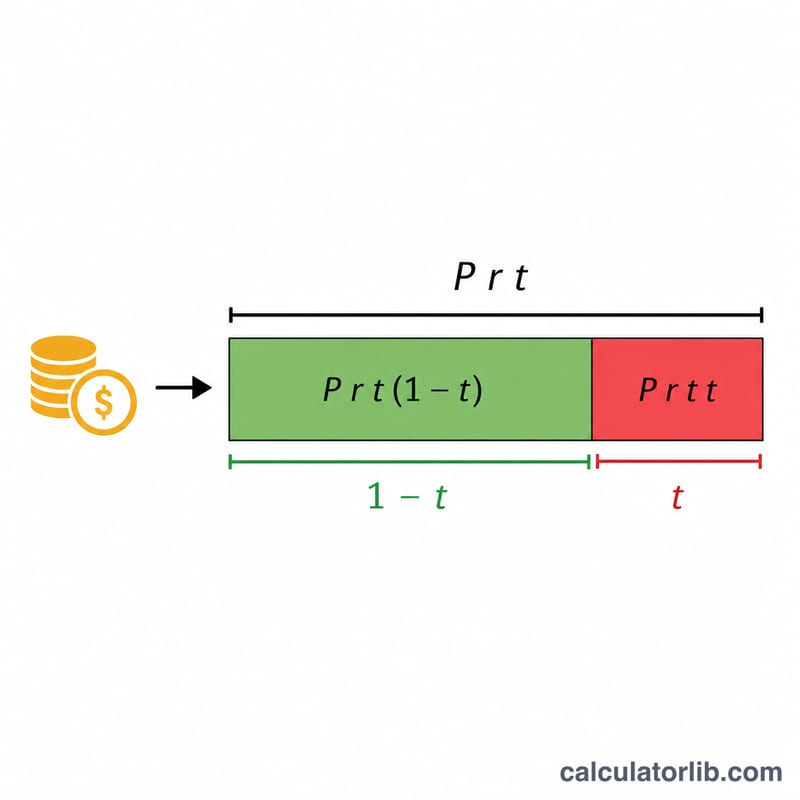

Brüt yıllık faiz basitçe anapara × oran şeklinde hesaplanır. Bu faiz vergilendirildiği için elinizde yalnızca vergiden sonra kalan kısım kalır: rakamı (1 − vergi oranı) ile çarpın. Aynı mantık oranın kendisi için de geçerlidir ve vergi sonrası gerçek oranı verir: oran × (1 − vergi oranı). Bu, bir yıllık ve basit faize dayalı bir tahmindir; bileşik faizi (faizin faizini) hesaba katmaz.

$$\text{Vergi Sonrası Faiz} = P \times r \times (1 - t)$$

$$r_{net} = r \times (1 - t)$$

Örnek hesaplama

Diyelim ki 10.000 $ paranız var, yıllık %5 faiz kazanıyor ve marjinal vergi oranınız %22. Brüt faiz: \(10.000\ \$ \times 0{,}05 = 500\ \$\). Ödenecek vergi: \(500\ \$ \times 0{,}22 = 110\ \$\). Vergi sonrası faiz: \(500\ \$ \times (1 - 0{,}22) = 390\ \$\) olur ve gerçek vergi sonrası oranınız \(5\% \times 0{,}78 = 3{,}9\%\) olarak hesaplanır.

Farklı Senaryolarda Vergi Sonrası Faiz

Aşağıdaki tablo, gelir vergisi uygulandığında aynı bakiyenin nasıl çok farklı kullanılabilir faiz miktarlarıyla sonuçlanabileceğini göstermektedir. Her satır \(\text{Net} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\) formülünü kullanır; burada \(P\) anaparadır, \(r\) yıllık brüt oran ve \(t\) marjinal vergi oranıdır. Vergi sonrası etkin oran basitçe \(r \times (1 - t/100)\) olarak hesaplanır.

| Anapara | Brüt oran | Vergi oranı | Brüt faiz (1 yıl) | Borçlu vergi | Net faiz | Vergi sonrası etkin oran |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

Vergi sonrası etkin oranın, bakiye büyüklüğüne değil, yalnızca brüt orana ve vergi oranına bağlı olduğuna dikkat edin. 22% parantezinde %4.5 olan bir hesap, ister $5,000 ister $50,000 tutun, her zaman %3.51 net gelir sağlar.

Temel Terimler Tanımlandı

- Anapara — faiz kazanan hesaptaki para miktarı. Bu hesaplayıcıda, ölçülmekte olan dönem boyunca başlangıç bakiyesidir.

- Brüt (nominal) oran — bankalar tarafından ilan edilen ve herhangi bir vergi kesintisinden önce olan belirtilen yıllık faiz oranı. $10,000 bakiye, %4 brüt oran ile bir yıl içinde brüt faizde $400 kazanır.

- Marjinal vergi oranı — bir sonraki gelirinize uygulanan vergi oranı; başka bir deyişle, en yüksek vergi parantezinizin oranı. Tasarruf faizi genellikle bu marjinal orana tabi tutulur çünkü diğer gelirinizin üzerine eklenir.

- Net faiz — gelir vergisinden sonra aslında sakladığınız faiz: \(\text{brüt faiz} \times (1 - t/100)\).

- Vergi sonrası etkin oran — vergi tarafından azaltılan brüt oran, \(r \times (1 - t/100)\). Hesapları eşit şartlar altında karşılaştırabileceğiniz şekilde gerçek getirinizi yüzde olarak ifade eder.

- Marjinal ve etkin vergi oranı karşılaştırması — marjinal oran, son dolarınızdaki oran (ek faizi vergilendirmek için uygun olan) iken, etkin oran toplam vergi bölü toplam gelirdir (ilerlemeli bir sistemde her zaman marjinal orandan daha düşüktür). Bu hesaplayıcı marjinal oranı kullanır çünkü faiz, gelirinizin üstüne vergilendirilir.

Sonucinizi Yorumlama

Vergi sonrası etkin oran, bu hesaplayıcının ürettiği tek en yararlı sayıdır. Vergi otoritesi payını aldıktan sonra paranızın kazandığı gerçek yüzdelik getiriyi size söyler. Örneğin, 35% parantezde %5 olan bir hesap, yalnızca \(5 \times (1 - 0.35) = 3.25\%\) — kabaca %22 vergiyle vergilendirilen %4.5 hesapla aynı olan vergi sonrası etkin orana sahiptir.

Hesapları karşılaştırma. Her zaman başlık brüt oranları değil, vergi sonrası oranları karşılaştırın. Daha yüksek brüt oran ödeyen bir hesap, daha yüksek marjinal oranla vergilendirilirse size daha az kalabilir; ancak çoğu insan için tüm tasarruf faizi aynı marjinal oranda vergilendirilir, bu nedenle en yüksek brüt oran genellikle yine de kazanır.

Enflasyonla karşılaştırma. Tasarruflarınızın satın alma gücünü kazanıp kaybedip kaybetmediğini bilmek için, vergi sonrası etkin oranı enflasyonla karşılaştırın. Enflasyon %3 ve vergi sonrası oranınız %2.34 ise, bakiye nominal olarak artmış olsa bile, paranız gerçek değer olarak kaybediyor.

Daha yüksek parantezler daha azını tutar. Faiz marjinal oranınızda vergilendirildiğinden, aynı hesap 0% parantezdeki bir tasarrufçıya 35% parantezdeki birine göre daha değerlidir. Vergilendirilebilir geliriniz daha yüksek parantezlere çıktıkça, faizin her doları vergi sonrasında daha az değerli olur.

Vergi muafiyetleri durumu değiştirir. Bir vergi korumalı hesap içinde kazanılan faiz — örneğin bir UK ISA, Kanada TFSA veya ABD Roth hesabı gibi — tipik olarak gelir vergisine tabi değildir, bu nedenle vergi sonrası etkin oran brüt orana eşittir. Birçok ülke ayrıca faizin bir kısmını tamamen vergiden koruyan kişisel tasarruf muafiyeti sunar. Bunlar uygulandığında, durumunuzu yansıtmak için vergi oranını %0'a (veya yalnızca vergilendirilebilir kısmın oranına) ayarlayın.

Bu eğitim amaçlı genel bilgidir, profesyonel finansal veya vergi tavsiyesi değildir. Vergi kuralları ve muafiyetleri ülkeye ve bireysel koşullara göre değişir; sizin için özel rehberlik için nitelikli bir danışmana başvurun.

Sıkça Sorulan Sorular

Bu yalnızca ABD için mi geçerli? Hayır. Matematik evrenseldir; sadece kendi ülkenizde faiz gelirine uygulanan marjinal vergi oranını kullanmanız yeterlidir. Bazı ülkelerde vergiden muaf birikim limitleri vardır; faiziniz vergiden muafsa %0 girin.

Bileşik faizi hesaba katıyor mu? Hayır. Bir yıllık basit faizi tahmin eder. Birden çok yıllık büyüme için her yıl vergi sonrası faizi yeniden yatırıma yönlendirin.

Hangi vergi oranını girmeliyim? Marjinal (en üst) oranınızı kullanın; çünkü faiz, diğer gelirinizin üzerine eklenir ve düştüğü en yüksek dilimden vergilendirilir.