À quoi sert ce calculateur

Le calculateur d'intérêts d'épargne après impôt vous montre la part de vos intérêts que vous conservez réellement une fois l'impôt sur le revenu déduit. Dans la plupart des pays, les intérêts générés par les comptes d'épargne, les dépôts à terme ou les comptes monétaires sont imposés comme un revenu ordinaire : le taux affiché par votre banque n'est donc pas celui que vous touchez vraiment. Cet outil transforme un taux d'intérêt brut en un montant net, après impôt.

Comment l'utiliser

Renseignez trois valeurs : votre capital épargné (le principal), le taux d'intérêt annuel servi par votre compte et votre taux marginal d'imposition (le pourcentage prélevé sur chaque euro de revenu supplémentaire). Le calculateur affiche les intérêts nets perçus sur un an, ainsi que les intérêts bruts, l'impôt dû et votre taux réel après impôt.

La formule expliquée

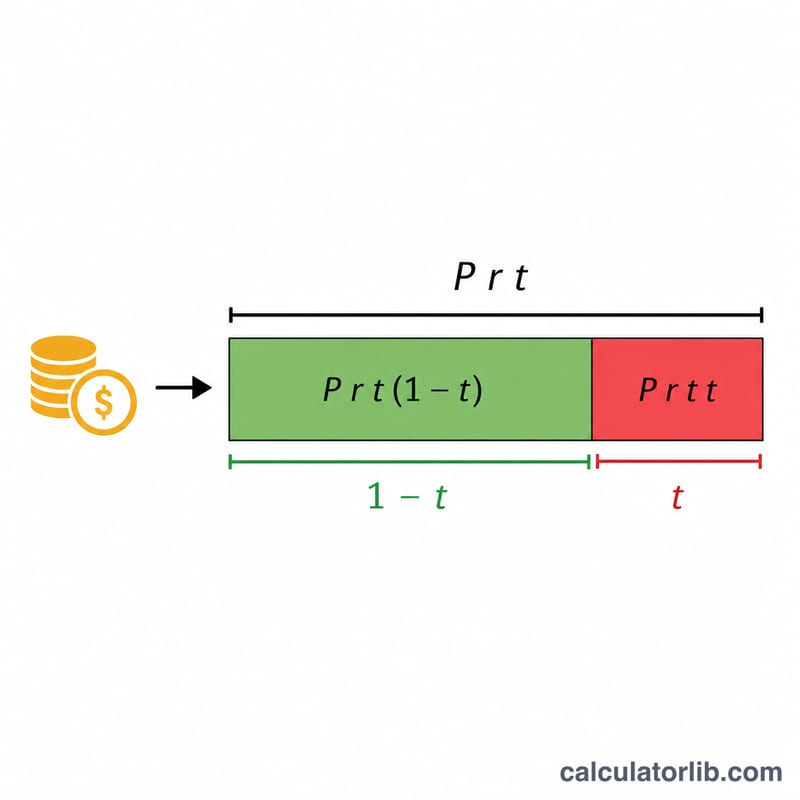

Les intérêts bruts annuels se calculent tout simplement : capital × taux. Comme ces intérêts sont imposés, vous ne conservez que la partie restante après impôt : il suffit de multiplier par (1 − taux d'imposition). Le même raisonnement s'applique au taux lui-même, ce qui donne un taux réel après impôt égal à taux × (1 − taux d'imposition). Il s'agit d'une estimation sur un an en intérêts simples, sans capitalisation.

$$I_{net} = P \times r \times (1 - t)$$$$r_{net} = r \times (1 - t)$$

Exemple chiffré

Imaginons que vous déteniez 10 000 $ rapportant 5 % par an, avec un taux marginal d'imposition de 22 %. Les intérêts bruts s'élèvent à \(10\,000\ \$ \times 0{,}05 = 500\ \$\). L'impôt dû est de \(500\ \$ \times 0{,}22 = 110\ \$\). Les intérêts nets sont donc de \(500\ \$ \times (1 - 0{,}22) = 390\ \$\), et votre taux réel après impôt est de \(5\% \times 0{,}78 = 3{,}9\%\).

Intérêts après impôt dans différents scénarios

Le tableau ci-dessous montre comment un même solde peut vous laisser avec des montants très différents d'intérêts utilisables une fois l'impôt sur le revenu appliqué. Chaque ligne utilise la formule \(\text{Net} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\), où \(P\) est le capital, \(r\) le taux annuel brut, et \(t\) le taux marginal d'imposition. Le taux effectif après impôt est simplement \(r \times (1 - t/100)\).

| Capital | Taux brut | Taux d'imposition | Intérêt brut (1 an) | Impôt dû | Intérêt net | Taux effectif après impôt |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

Notez que le taux effectif après impôt dépend uniquement du taux brut et du taux d'imposition — et non de la taille du solde. Un compte à 4,5% dans une tranche de 22% rapporte toujours 3,51% net, que vous déteniez $5,000 ou $50,000.

Termes clés définis

- Capital — le montant d'argent sur le compte qui rapporte des intérêts. Dans cette calculatrice, il s'agit du solde initial au cours de la période mesurée.

- Taux brut (nominal) — le taux d'intérêt annuel indiqué que la banque annonce, avant déduction d'un impôt quelconque. Un solde de $10,000 à un taux brut de 4% rapporte $400 d'intérêts bruts sur un an.

- Taux marginal d'imposition — le taux d'impôt appliqué à votre prochain dollar de revenu, c'est-à-dire le taux de votre tranche d'imposition la plus élevée. Les intérêts d'épargne sont généralement imposés à ce taux marginal car ils s'ajoutent à votre autre revenu.

- Intérêt net — les intérêts que vous conservez réellement après l'impôt sur le revenu : \(\text{intérêt brut} \times (1 - t/100)\).

- Taux effectif après impôt — le taux brut réduit par l'impôt, \(r \times (1 - t/100)\). Il exprime votre rendement réel en pourcentage pour que vous puissiez comparer les comptes sur un pied d'égalité.

- Taux marginal par rapport au taux effectif — le taux marginal est le taux sur votre dernier dollar (le taux pertinent pour imposer les intérêts supplémentaires), tandis que le taux effectif est l'impôt total divisé par le revenu total (toujours inférieur au taux marginal dans un système progressif). Cette calculatrice utilise le taux marginal car les intérêts sont imposés au sommet de votre revenu.

Interprétation de votre résultat

Le taux effectif après impôt est le chiffre unique le plus utile que cette calculatrice produit. Il vous indique le véritable rendement en pourcentage que votre argent gagne une fois que l'autorité fiscale prend sa part. Par exemple, un compte à 5% dans une tranche de 35% a un taux effectif après impôt de seulement \(5 \times (1 - 0.35) = 3.25\%\) — à peu près le même qu'un compte à 4,5% imposé à 22%.

Comparaison de comptes. Comparez toujours les taux après impôt, pas les taux bruts affichés. Un compte avec un taux brut plus élevé peut vous laisser avec moins s'il est imposé à un taux marginal plus élevé, bien que pour la plupart des gens tous les intérêts d'épargne sont imposés au même taux marginal, donc le taux brut le plus élevé gagne généralement toujours.

Comparaison avec l'inflation. Pour savoir si votre épargne gagne ou perd du pouvoir d'achat, comparez le taux effectif après impôt à l'inflation. Si l'inflation est de 3% et votre taux après impôt est de 2,34%, votre argent perd de la valeur réelle même si le solde augmente en termes nominaux.

Les tranches supérieures conservent moins. Comme les intérêts sont imposés à votre taux marginal, le même compte vaut plus pour un épargneur dans une tranche de 0% que pour un dans une tranche de 35%. À mesure que votre revenu imposable augmente dans des tranches supérieures, chaque dollar d'intérêt vaut moins après impôt.

Les franchises non imposables changent la donne. Les intérêts gagnés à l'intérieur d'un compte à imposition différée — comme un ISA au Royaume-Uni, un TFSA au Canada, ou un compte Roth aux États-Unis — ne sont généralement pas assujettis à l'impôt sur le revenu, donc le taux effectif après impôt égale le taux brut. De nombreux pays offrent également une franchise personnelle d'épargne qui protège une bande d'intérêts de l'impôt entièrement. Si ces conditions s'appliquent, définissez le taux d'impôt à 0% (ou au taux sur la seule partie imposable) pour refléter votre situation.

Ceci est une information générale à des fins éducatives, pas des conseils professionnels en matière financière ou fiscale. Les règles et franchises fiscales varient selon le pays et selon les circonstances individuelles ; consultez un conseiller qualifié pour des conseils spécifiques à votre situation.

Questions fréquentes

Ce calculateur est-il réservé aux États-Unis ? Non. Le calcul est universel : il vous suffit d'utiliser le taux marginal d'imposition qui s'applique aux revenus d'intérêts dans votre pays. En France, par exemple, les intérêts sont généralement soumis au prélèvement forfaitaire unique (« flat tax ») de 30 %, tandis que des livrets réglementés comme le Livret A ou le LDDS sont exonérés. Certains pays prévoient aussi des plafonds d'épargne défiscalisée ; si vos intérêts ne sont pas imposés, saisissez 0 %.

Tient-il compte de la capitalisation ? Non. Il estime une année d'intérêts simples. Pour une croissance sur plusieurs années, réinvestissez chaque année les intérêts nets perçus.

Quel taux d'imposition dois-je saisir ? Utilisez votre taux marginal (votre tranche la plus élevée), car les intérêts s'ajoutent à vos autres revenus et sont imposés au taux de la tranche supérieure dans laquelle ils tombent.