Công cụ này giúp gì cho bạn

Công Cụ Tính Lãi Tiết Kiệm Sau Thuế cho bạn thấy thực tế mình giữ lại được bao nhiêu tiền lãi sau khi đã đóng thuế thu nhập. Ở nhiều quốc gia, lãi từ tài khoản tiết kiệm, chứng chỉ tiền gửi (CD) hay tài khoản thị trường tiền tệ đều bị tính thuế như thu nhập thông thường, nên mức lãi suất hấp dẫn mà ngân hàng quảng cáo không phải là con số bạn thật sự nhận về. Công cụ này quy đổi lãi suất gộp thành con số lãi ròng sau thuế.

Lưu ý cho người dùng tại Việt Nam: theo quy định hiện hành, lãi tiền gửi tiết kiệm của cá nhân tại ngân hàng được miễn thuế thu nhập cá nhân. Vì vậy, nếu bạn gửi tiết kiệm thông thường trong nước, bạn có thể nhập thuế suất 0% để thấy mình giữ lại toàn bộ tiền lãi. Công cụ vẫn rất hữu ích khi bạn so sánh với các khoản đầu tư bị đánh thuế hoặc tài khoản ở nước ngoài.

Cách sử dụng

Bạn chỉ cần nhập ba thông số: số dư tiết kiệm (tiền gốc), lãi suất hằng năm mà tài khoản chi trả, và thuế suất biên (tỷ lệ phần trăm thuế áp lên mỗi đồng thu nhập tăng thêm). Công cụ sẽ trả về số tiền lãi sau thuế bạn nhận được trong một năm, cùng với lãi gộp, số thuế phải nộp và lãi suất thực sau thuế.

Giải thích công thức

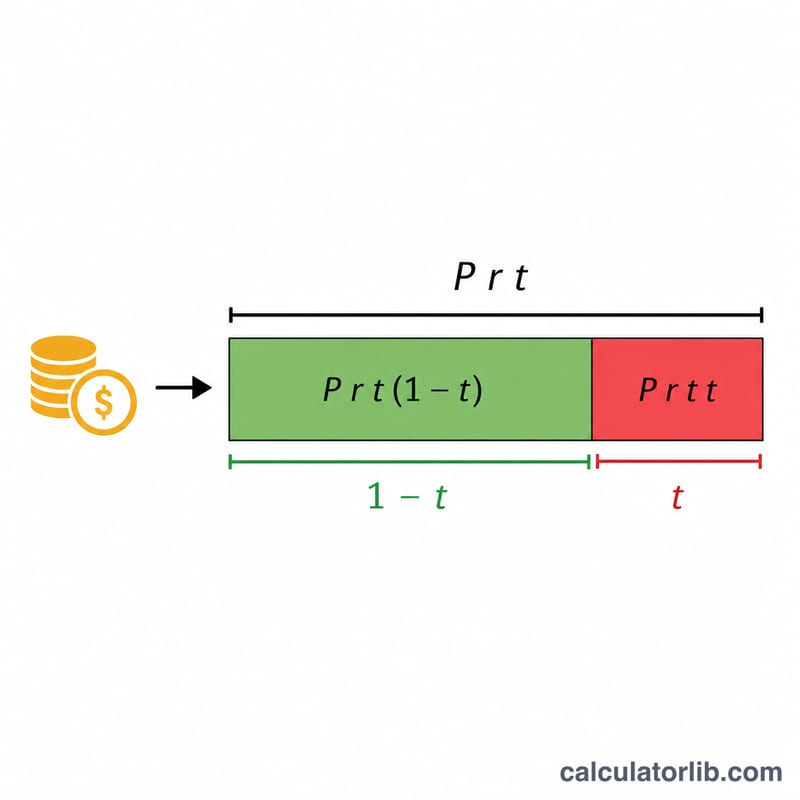

Lãi gộp hằng năm đơn giản là tiền gốc × lãi suất. Vì khoản lãi này bị đánh thuế, bạn chỉ giữ lại phần còn lại sau thuế: nhân với (1 − thuế suất). Áp dụng cùng logic cho chính lãi suất, ta có lãi suất thực sau thuế là lãi suất × (1 − thuế suất). Đây là ước tính lãi đơn trong một năm và không tính lãi kép.

$$I_{net} = P \times r \times (1 - t)$$

$$r_{net} = r \times (1 - t)$$

Ví dụ minh họa

Giả sử bạn có 10.000 USD với lãi suất 5%/năm và thuế suất biên là 22%. Lãi gộp là \(10.000 \times 0{,}05 = 500\) USD. Thuế phải nộp là \(500 \times 0{,}22 = 110\) USD. Lãi sau thuế là \(500 \times (1 - 0{,}22) = 390\) USD, và lãi suất thực sau thuế là \(5\% \times 0{,}78 = 3{,}9\%\).

Lãi Suất Sau Thuế Trong Các Tình Huống Khác Nhau

Bảng dưới đây cho thấy cách một số dư giống nhau có thể để lại cho bạn những khoản lãi có thể sử dụng rất khác nhau sau khi áp dụng thuế thu nhập. Mỗi hàng sử dụng công thức \(\text{Lãi suất ròng} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\), trong đó \(P\) là số tiền gốc, \(r\) là tỷ lệ hàng năm bruto, và \(t\) là tỷ lệ thuế biên tế. Tỷ lệ sau thuế hiệu quả là \(r \times (1 - t/100)\).

| Số tiền gốc | Tỷ lệ bruto | Tỷ lệ thuế | Lãi bruto (1 năm) | Thuế phải trả | Lãi ròng | Tỷ lệ sau thuế hiệu quả |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

Lưu ý rằng tỷ lệ sau thuế hiệu quả chỉ phụ thuộc vào tỷ lệ bruto và tỷ lệ thuế — không phụ thuộc vào kích thước của số dư. Tài khoản 4.5% trong khung thuế 22% luôn cho lãi ròng 3.51%, dù bạn nắm giữ $5,000 hay $50,000.

Các Thuật Ngữ Chính Được Định Nghĩa

- Số tiền gốc — số tiền trong tài khoản mà kiếm được lãi suất. Trong máy tính này, đó là số dư ban đầu trong khoảng thời gian đang được đo.

- Tỷ lệ bruto (danh nghĩa) — tỷ lệ lãi suất hàng năm được công bố mà ngân hàng quảng cáo, trước khi bất kỳ thuế nào được khấu trừ. Số dư $10,000 ở tỷ lệ bruto 4% kiếm được $400 lãi bruto trong một năm.

- Tỷ lệ thuế biên tế — tỷ lệ thuế áp dụng cho đô la tiếp theo của bạn, tức là tỷ lệ của khung thuế cao nhất của bạn. Lãi tiết kiệm thường được đánh thuế theo tỷ lệ biên tế này vì nó xếp chồng lên thu nhập khác của bạn.

- Lãi ròng — lãi suất bạn thực sự giữ lại sau thuế thu nhập: \(\text{lãi bruto} \times (1 - t/100)\).

- Tỷ lệ sau thuế hiệu quả — tỷ lệ bruto giảm đi thuế, \(r \times (1 - t/100)\). Nó biểu thị lợi tức thực tế của bạn dưới dạng phần trăm để bạn có thể so sánh các tài khoản trên một cơ sở công bằng.

- Tỷ lệ thuế biên tế so với tỷ lệ thuế hiệu quả — tỷ lệ biên tế là tỷ lệ trên đô la cuối cùng của bạn (tỷ lệ liên quan để đánh thuế lãi suất bổ sung), trong khi tỷ lệ hiệu quả là tổng thuế chia cho tổng thu nhập (luôn thấp hơn tỷ lệ biên tế trong một hệ thống tiến bộ). Máy tính này sử dụng tỷ lệ biên tế vì lãi suất được đánh thuế ở đầu thu nhập của bạn.

Diễn Giải Kết Quả Của Bạn

Tỷ lệ sau thuế hiệu quả là con số hữu ích nhất mà máy tính này tạo ra. Nó cho bạn biết tỷ lệ phần trăm lợi tức thực tế mà tiền của bạn kiếm được sau khi cơ quan thuế lấy phần của nó. Ví dụ, tài khoản 5% trong khung thuế 35% chỉ có tỷ lệ sau thuế hiệu quả là \(5 \times (1 - 0.35) = 3.25\%\) — gần giống với tài khoản 4.5% bị đánh thuế ở mức 22%.

So sánh các tài khoản. Luôn so sánh các tỷ lệ sau thuế, không phải tỷ lệ bruto quảng cáo. Tài khoản trả lãi cao hơn có thể để lại cho bạn ít hơn nếu nó bị đánh thuế ở tỷ lệ biên tế cao hơn, mặc dù đối với hầu hết mọi người tất cả lãi tiết kiệm đều bị đánh thuế ở cùng một tỷ lệ biên tế, vì vậy tỷ lệ bruto cao nhất thường vẫn thắng.

So sánh với lạm phát. Để biết liệu tiết kiệm của bạn có đang tăng hay mất sức mua, hãy so sánh tỷ lệ sau thuế hiệu quả với lạm phát. Nếu lạm phát là 3% và tỷ lệ sau thuế của bạn là 2.34%, tiền của bạn đang mất giá trị thực tế mặc dù số dư đang tăng theo thuật ngữ danh nghĩa.

Các khung thuế cao hơn giữ lại ít hơn. Vì lãi suất bị đánh thuế theo tỷ lệ biên tế của bạn, nên cùng một tài khoản có giá trị hơn đối với người tiết kiệm ở khung 0% so với người ở khung 35%. Khi thu nhập chịu thuế của bạn tăng lên các khung cao hơn, mỗi đô la lãi suất sẽ có giá trị thấp hơn sau thuế.

Miễn trừ không thuế thay đổi tình huống. Lãi suất kiếm được bên trong tài khoản được bảo vệ khỏi thuế — chẳng hạn như ISA ở Anh Quốc, TFSA ở Canada, hoặc tài khoản Roth ở Mỹ — thường không phải chịu thuế thu nhập, vì vậy tỷ lệ sau thuế hiệu quả bằng tỷ lệ bruto. Nhiều quốc gia cũng cung cấp miễn trừ tiết kiệm cá nhân che phủ một phần lãi khỏi thuế hoàn toàn. Khi những miễn trừ này áp dụng, hãy đặt tỷ lệ thuế thành 0% (hoặc tỷ lệ chỉ trên phần chịu thuế) để phản ánh tình huống của bạn.

Đây là thông tin chung cho mục đích giáo dục, không phải lời khuyên tài chính hoặc thuế chuyên nghiệp. Các quy tắc và miễn trừ thuế khác nhau theo quốc gia và theo hoàn cảnh cá nhân; vui lòng tham khảo ý kiến của một cố vấn có trình độ để được hướng dẫn cụ thể cho bạn.

Câu hỏi thường gặp

Công cụ này chỉ dành cho Mỹ phải không? Không. Phép tính mang tính phổ quát — bạn chỉ cần dùng thuế suất biên áp dụng cho thu nhập từ lãi tại quốc gia của mình. Một số nơi có hạn mức tiết kiệm miễn thuế; ngay tại Việt Nam, lãi tiền gửi tiết kiệm cá nhân vốn được miễn thuế, nên nếu khoản lãi của bạn không bị đánh thuế, hãy nhập 0%.

Công cụ có tính lãi kép không? Không. Nó ước tính lãi đơn trong một năm. Để tính tăng trưởng qua nhiều năm, hãy tái đầu tư phần lãi sau thuế vào mỗi năm.

Tôi nên nhập thuế suất nào? Hãy dùng thuế suất biên (mức cao nhất), bởi tiền lãi được cộng thêm vào các nguồn thu nhập khác và bị đánh thuế theo bậc cao nhất mà nó rơi vào.