Máy tính lãi tiết kiệm là gì?

Máy tính lãi tiết kiệm là công cụ tài chính giúp bạn ước tính số tiền lãi kiếm được từ khoản tiết kiệm theo thời gian. Công cụ này tính toán giá trị tương lai của khoản tiết kiệm, tổng lãi nhận được và các chỉ số liên quan khác dựa trên số tiền gửi ban đầu, lãi suất và khoảng thời gian.

Khi nào nên sử dụng máy tính lãi tiết kiệm

Máy tính lãi tiết kiệm sẽ hữu ích trong các tình huống sau:

- Lập kế hoạch cho các mục tiêu tài chính tương lai như mua nhà, giáo dục hoặc hưu trí

- So sánh các tài khoản tiết kiệm hoặc lựa chọn đầu tư khác nhau dựa trên lãi suất

- Tính toán thời gian cần thiết để đạt được mục tiêu tiết kiệm cụ thể với lãi suất nhất định

Cách tính lãi tiết kiệm

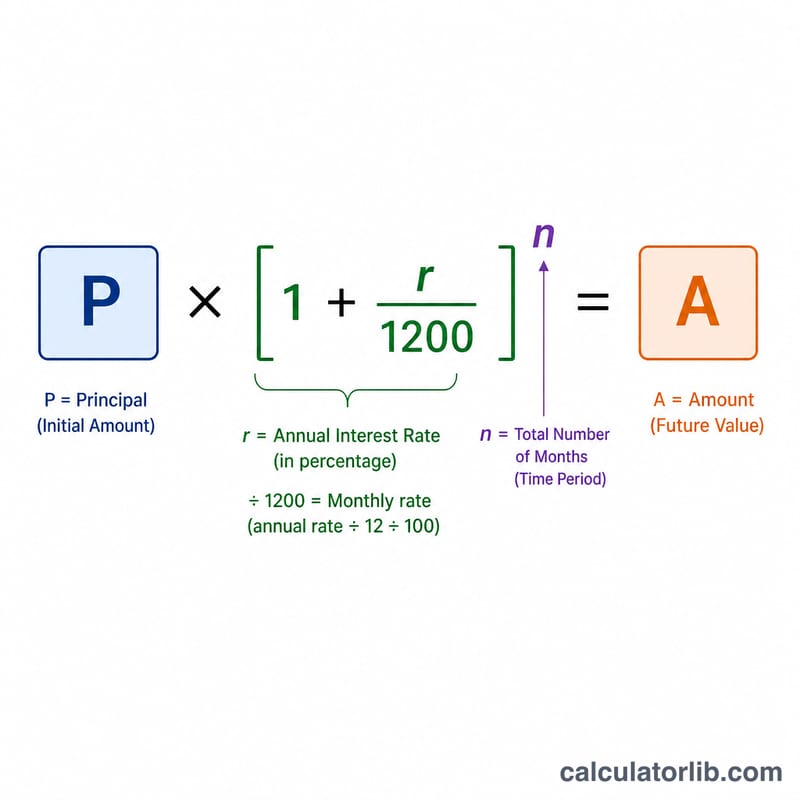

Công thức chính được sử dụng trong máy tính này là công thức lãi kép:

A = P(1 + r/n)^(nt)

Trong đó:

- A = Số tiền cuối cùng (gốc + lãi)

- P = Tiền gốc (số tiền gửi ban đầu)

- r = Lãi suất năm (dạng thập phân)

- n = Số lần tính lãi kép mỗi năm (12 cho hàng tháng)

- t = Thời gian tính theo năm

Đối với lãi kép hàng tháng, được sử dụng trong máy tính này, công thức trở thành:

A = P(1 + r/12)^m

Trong đó m là số tháng.

Từ đó, chúng ta có thể tính:

Lãi nhận được = A - P

Lãi trung bình hàng tháng = (Lãi nhận được) / (Số tháng)

Ví dụ

Ví dụ 1: Tính toán tiết kiệm cơ bản

Bạn sẽ nhận được bao nhiêu tiền lãi nếu gửi 5.000.000 đồng với lãi suất 3% một năm trong 24 tháng?

| Thông số | Giá trị |

|---|---|

| Số tiền gửi ban đầu | 5.000.000 đồng |

| Lãi suất năm | 3% |

| Thời gian (tháng) | 24 |

| Tổng lãi nhận được | 307.800 đồng |

| Số dư cuối kỳ | 5.307.800 đồng |

| Lãi trung bình hàng tháng | 12.825 đồng |

| Lãi suất năm thực tế | 3,04% |

Ví dụ 2: Tiết kiệm dài hạn

Khoản tiết kiệm của bạn sẽ tăng trưởng như thế nào nếu gửi 10.000.000 đồng với lãi suất 2,5% một năm trong 5 năm (60 tháng)?

| Thông số | Giá trị |

|---|---|

| Số tiền gửi ban đầu | 10.000.000 đồng |

| Lãi suất năm | 2,5% |

| Thời gian (tháng) | 60 |

| Tổng lãi nhận được | 1.327.390 đồng |

| Số dư cuối kỳ | 11.327.390 đồng |

| Lãi trung bình hàng tháng | 22.123 đồng |

| Lãi suất năm thực tế | 2,53% |

Ví dụ 3: Đầu tư với lãi suất cao

Lợi nhuận thu được sẽ là bao nhiêu nếu gửi 2.000.000 đồng với lãi suất cao 5% một năm trong 36 tháng?

| Thông số | Giá trị |

|---|---|

| Số tiền gửi ban đầu | 2.000.000 đồng |

| Lãi suất năm | 5% |

| Thời gian (tháng) | 36 |

| Tổng lãi nhận được | 330.910 đồng |

| Số dư cuối kỳ | 2.330.910 đồng |

| Lãi trung bình hàng tháng | 9.192 đồng |

| Lãi suất năm thực tế | 5,12% |

Những điểm cần lưu ý khi tính lãi tiết kiệm

Khi lập kế hoạch chiến lược tiết kiệm, hãy cân nhắc các yếu tố quan trọng sau:

- Thuế: Lãi kiếm được từ tài khoản tiết kiệm thường phải chịu thuế thu nhập ở hầu hết các quốc gia.

- Lạm phát: Tăng trưởng thực tế của khoản tiết kiệm cần tính đến lạm phát, yếu tố làm giảm sức mua theo thời gian.

- Tần suất tính lãi kép: Các tài khoản khác nhau có thể tính lãi kép hàng ngày, hàng tháng, hàng quý hoặc hàng năm, ảnh hưởng đến lợi nhuận của bạn.

- Lãi suất thay đổi: Lãi suất có thể thay đổi theo thời gian, đặc biệt là đối với các tài khoản tiết kiệm dài hạn.

Để có kế hoạch tài chính toàn diện, hãy xem xét sử dụng các công cụ liên quan khác như Máy tính lãi kép, Máy tính lạm phát, hoặc Máy tính mục tiêu tiết kiệm để có cái nhìn đầy đủ hơn về tương lai tài chính của bạn.