Máy Tính Mục Tiêu Tiết Kiệm Giúp Gì Cho Bạn

Công cụ này tính ra số tiền bạn cần để dành mỗi tháng nhằm đạt được một mục tiêu tài chính cụ thể đúng thời hạn mong muốn. Thay vì áng chừng, bạn chỉ cần nhập mục tiêu và khoảng thời gian, máy tính sẽ "đi ngược" để tìm ra mức đóng góp hàng tháng cần thiết, đồng thời tính cả phần lãi kép tích lũy trong suốt quá trình. Đây là trợ thủ đắc lực khi bạn lên kế hoạch dành tiền mua nhà, lập quỹ dự phòng, đi du lịch hay bất kỳ mục tiêu nào có thời hạn rõ ràng.

Những Thông Tin Bạn Cần Nhập

- Số tiền mục tiêu – giá trị tương lai bạn muốn đạt được.

- Vốn ban đầu – số tiền bạn đã có sẵn để bắt đầu (giá trị hiện tại), khoản này sẽ sinh lãi theo thời gian.

- Số năm tích lũy – khoảng thời gian từ nay đến lúc bạn cần dùng tiền.

- Lãi suất hàng năm (%) – mức lợi nhuận kỳ vọng mỗi năm cho khoản tiết kiệm.

- Kỳ ghép lãi – tần suất nhập lãi vào gốc: hàng năm, nửa năm, hàng quý, hàng tháng hoặc hàng ngày.

Giải Thích Công Thức

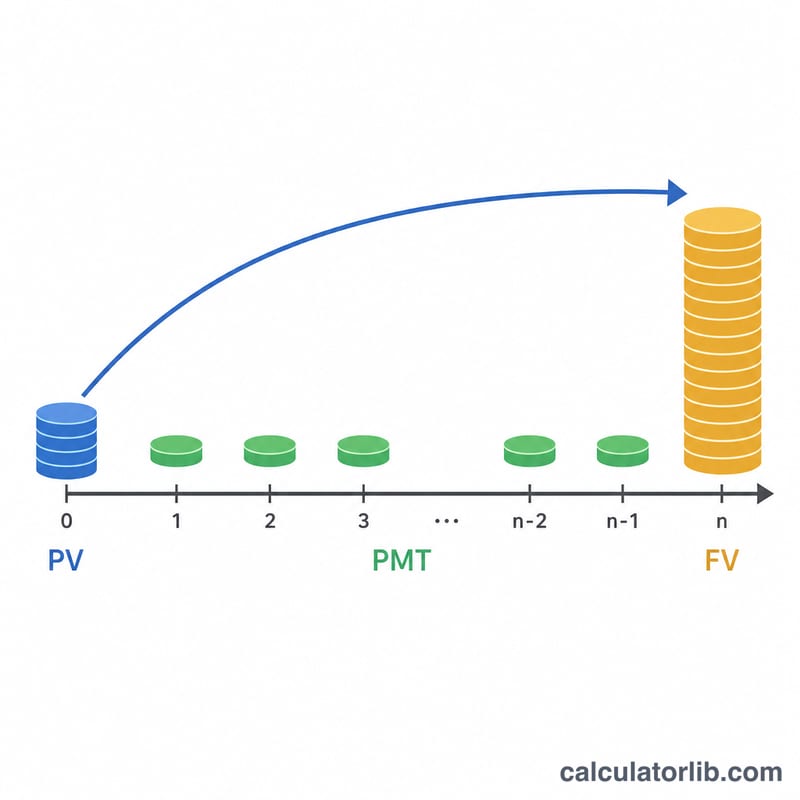

Đầu tiên, máy tính xác định lãi suất mỗi kỳ r = (lãi suất năm ÷ 100) ÷ số kỳ và tổng số kỳ ghép lãi n × t = số năm × số kỳ. Sau đó, công cụ giải phương trình giá trị tương lai của niên kim để tìm ra khoản đóng góp cần thiết:

PMT = (FV − PV × (1+r)n×t) × (r × số kỳ / 12) ÷ ((1+r)n×t − 1)

Trong đó FV là mục tiêu của bạn, PV là vốn ban đầu, và (1+r)n×t là hệ số tăng trưởng. Thành phần r × số kỳ / 12 dùng để quy đổi khoản đóng góp theo kỳ về con số hàng tháng. Nếu lãi suất bằng 0%, công cụ chỉ đơn giản lấy số tiền còn lại chia cho số tháng. Máy tính cũng cho biết tổng đóng góp (vốn ban đầu + khoản đóng hàng tháng × số tháng) và tiền lãi bạn nhận được.

Ví Dụ Minh Họa

Giả sử bạn muốn có 20.000 USD trong 5 năm, bắt đầu với 2.000 USD vốn ban đầu, hưởng lãi 4% ghép lãi hàng tháng (số kỳ = 12). Lãi suất mỗi kỳ là 0,04 ÷ 12 ≈ 0,003333, và có tất cả 60 kỳ. Hệ số tăng trưởng (1,003333)60 ≈ 1,2210. Vốn ban đầu của bạn tăng lên khoảng 2.442 USD, còn lại khoảng 17.558 USD cần tích lũy. Công thức cho ra mức tiết kiệm cần thiết khoảng 265 USD mỗi tháng. Trong 60 tháng, bạn sẽ đóng góp khoảng 15.900 USD cộng với 2.000 USD vốn ban đầu, phần chênh lệch còn lại đến từ tiền lãi.

Câu Hỏi Thường Gặp

Kỳ ghép lãi có thực sự quan trọng không? Có. Ghép lãi càng thường xuyên (ví dụ hàng ngày) thì tiền lãi nhận được càng nhỉnh hơn một chút, nhờ đó số tiền bạn cần để dành mỗi tháng sẽ giảm đi.

Nếu kết quả ra số âm thì sao? Khoản đóng hàng tháng mang dấu âm có nghĩa là chỉ riêng vốn ban đầu của bạn cùng với lãi đã vượt mục tiêu, nên bạn không cần tiết kiệm thêm.

Lãi suất có được đảm bảo không? Không. Lãi suất chỉ là một giả định. Với các khoản đầu tư có lợi nhuận biến động, hãy chọn mức ước tính thận trọng và tính lại bất cứ khi nào điều kiện thay đổi.