Công cụ này giúp gì cho bạn

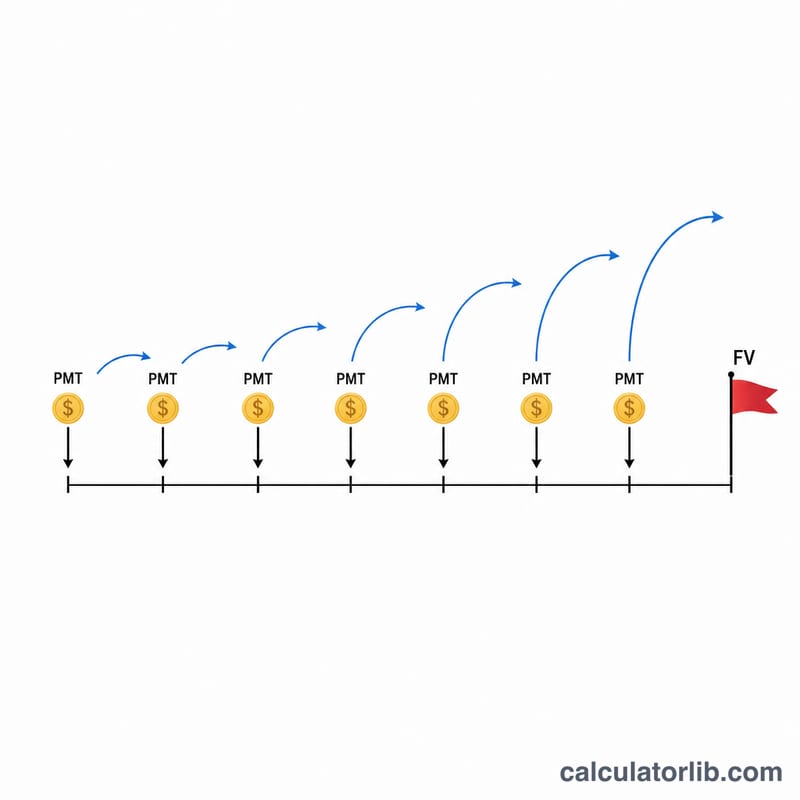

Công Cụ Tính Mục Tiêu Tiết Kiệm cho bạn biết chính xác cần để dành bao nhiêu mỗi kỳ — mỗi tuần, hai tuần một lần, hằng tháng, hằng quý hay hằng năm — để đạt được số dư mục tiêu (giá trị tương lai) vào đúng thời điểm mong muốn. Thay vì áng chừng, bạn chỉ cần nhập số tiền mục tiêu, khoảng thời gian, tần suất gửi tiền và lãi suất; công cụ sẽ tính ra khoản tiền gửi định kỳ cần thiết. Lãi được tính theo lãi kép hằng ngày (365 lần mỗi năm) và tiền được giả định gửi vào đầu mỗi kỳ (niên kim đầu kỳ), đúng như cách hầu hết các kế hoạch tiết kiệm tự động vận hành. Lưu ý: số tiền trong công cụ tính theo đô-la Mỹ ($), nhưng công thức hoàn toàn áp dụng được cho VND hay bất kỳ loại tiền tệ nào — bạn chỉ cần hiểu con số là đơn vị tiền tệ của mình.

Cách sử dụng

1) Nhập Mục Tiêu Tiết Kiệm — số tiền bạn muốn có. 2) Đặt Thời Gian Tiết Kiệm tính theo năm. 3) Chọn tần suất gửi tiền ở mục Hình Thức Gửi Tiền. 4) Nhập Lãi Suất hằng năm theo phần trăm. Kết quả sẽ hiển thị số tiền bạn cần gửi mỗi kỳ, tổng số tiền bạn sẽ gửi và tổng tiền lãi bạn sẽ nhận được.

Giải thích công thức

Vì lãi được cộng kép hằng ngày nhưng bạn gửi tiền với tần suất thưa hơn, công cụ trước hết tính lãi suất hiệu dụng trong một kỳ gửi:

$$i = \left(1 + \frac{r}{365}\right)^{365/q} - 1$$trong đó r là lãi suất hằng năm dạng thập phân và q là số lần gửi mỗi năm. Số lần gửi là \(N = q \times Y\). Áp dụng giá trị tương lai của niên kim đầu kỳ, khoản tiền cần gửi là

$$\text{PMT} = \frac{\text{FV}}{\left(\dfrac{(1+i)^{N}-1}{i}\right)(1+i)}$$Nếu lãi suất bằng 0, công thức rút gọn thành \(\text{PMT} = \text{FV} / N\).

Ví dụ minh họa

Mục tiêu 15.000 $ trong 10 năm, gửi hằng tháng (q = 12), lãi suất 0,75%. Lãi suất hiệu dụng hằng tháng là \(i \approx 0{,}00062522\), với \(N = 120\) kỳ. Hệ số niên kim đầu kỳ khoảng 124,64, nên \(\text{PMT} = 15.000 / 124{,}64 \approx\) 120,34 $ mỗi tháng. Tổng cộng bạn gửi vào khoảng 14.440 $ và nhận được khoảng 560 $ tiền lãi.

Câu hỏi thường gặp

Tiền được gửi vào đầu hay cuối mỗi kỳ? Vào đầu kỳ (niên kim đầu kỳ), nên mỗi khoản gửi sẽ sinh thêm một chút lãi.

Vì sao tính lãi kép hằng ngày? Nhiều tài khoản tiết kiệm và tài khoản thị trường tiền tệ tính lãi mỗi ngày; mô hình dùng 365 ngày một năm.

Nếu tôi nhập lãi suất 0% thì sao? Công cụ sẽ chia đều mục tiêu cho tất cả các lần gửi, tức \(\text{PMT} = \text{mục tiêu} / \text{số lần gửi}\).