Máy tính lãi suất tiền gửi có kỳ hạn là gì?

Máy tính lãi suất tiền gửi có kỳ hạn là công cụ tài chính giúp bạn xác định số tiền đáo hạn và lãi suất kiếm được từ khoản đầu tư tiền gửi có kỳ hạn. Nó xem xét số tiền gốc, lãi suất, thời gian đầu tư và tần suất ghép lãi để cung cấp tính toán chính xác về lợi nhuận của bạn.

Khi nào nên sử dụng máy tính tiền gửi có kỳ hạn

Máy tính tiền gửi có kỳ hạn có thể hữu ích trong các trường hợp sau:

- Khi lập kế hoạch cho các mục tiêu tài chính dài hạn và muốn ước tính lợi nhuận từ khoản đầu tư của bạn

- Khi so sánh các chương trình tiền gửi có kỳ hạn khác nhau với lãi suất và tần suất ghép lãi khác nhau

- Khi quyết định giữa các lựa chọn đầu tư và cần tính toán lợi nhuận hàng năm hiệu quả từ khoản tiền gửi có kỳ hạn của bạn

Cách tính lợi nhuận tiền gửi có kỳ hạn

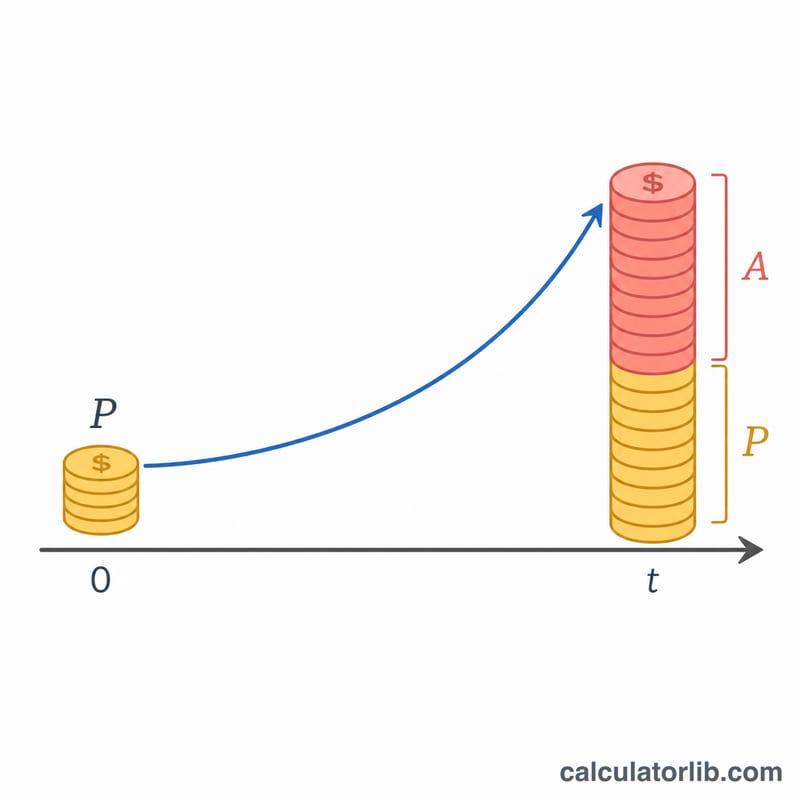

Số tiền đáo hạn của khoản tiền gửi có kỳ hạn được tính bằng công thức lãi kép:

$$A = P \times \left(1 + \frac{r}{n}\right)^{nt}$$

Trong đó:

- A = Số tiền đáo hạn

- P = Số tiền gốc (đầu tư ban đầu)

- r = Lãi suất hàng năm (dạng thập phân)

- n = Tần suất ghép lãi mỗi năm

- t = Thời gian tính theo năm

Tổng lãi suất kiếm được được tính như sau:

Tổng lãi suất = Số tiền đáo hạn - Số tiền gốc

Lãi suất hiệu quả hàng năm có thể được tính như sau:

$$\text{Lãi suất hiệu quả hàng năm} = \left(\frac{\text{Tổng lãi suất}}{\text{Tiền gốc} \times \text{Thời gian}}\right) \times 100$$

Tần suất ghép lãi

| Loại ghép lãi | Tần suất mỗi năm |

|---|---|

| Hàng năm | 1 |

| Nửa năm | 2 |

| Hàng quý | 4 |

| Hàng tháng | 12 |

| Hàng ngày | 365 |

Ví dụ

Ví dụ 1: Ghép lãi hàng năm

Tính số tiền đáo hạn và lãi suất kiếm được từ khoản tiền gửi có kỳ hạn 10.000.000 đồng với lãi suất 5,5% trong 3 năm với ghép lãi hàng năm.

| Thông số | Giá trị |

|---|---|

| Số tiền gốc | 10.000.000 đồng |

| Lãi suất | 5,5% |

| Thời gian | 3 năm |

| Ghép lãi | Hàng năm |

Sử dụng công thức: A = P × (1 + r/n)nt

$$A = 10{,}000{,}000 \times \left(1 + \frac{0{,}055}{1}\right)^{1 \times 3} = 10{,}000{,}000 \times (1{,}055)^3$$

Số tiền đáo hạn: 11.737.690 đồng

Tổng lãi suất: 1.737.690 đồng

Ví dụ 2: Ghép lãi hàng tháng

Tính số tiền đáo hạn và lãi suất kiếm được từ khoản tiền gửi có kỳ hạn 5.000.000 đồng với cùng lãi suất 5,5% trong 2 năm với ghép lãi hàng tháng.

| Thông số | Giá trị |

|---|---|

| Số tiền gốc | 5.000.000 đồng |

| Lãi suất | 5,5% |

| Thời gian | 2 năm |

| Ghép lãi | Hàng tháng |

Sử dụng công thức: A = P × (1 + r/n)nt

$$A = 5{,}000{,}000 \times \left(1 + \frac{0{,}055}{12}\right)^{12 \times 2} = 5{,}000{,}000 \times (1{,}00458)^{24}$$

Số tiền đáo hạn: 5.578.980 đồng

Tổng lãi suất: 578.980 đồng

Ví dụ 3: Ghép lãi hàng quý

Tính số tiền đáo hạn và lãi suất kiếm được từ khoản tiền gửi có kỳ hạn 20.000.000 đồng với lãi suất 6% trong 5 năm với ghép lãi hàng quý.

| Thông số | Giá trị |

|---|---|

| Số tiền gốc | 20.000.000 đồng |

| Lãi suất | 6% |

| Thời gian | 5 năm |

| Ghép lãi | Hàng quý |

Sử dụng công thức: A = P × (1 + r/n)nt

$$A = 20{,}000{,}000 \times \left(1 + \frac{0{,}06}{4}\right)^{4 \times 5} = 20{,}000{,}000 \times (1{,}015)^{20}$$

Số tiền đáo hạn: 26.973.460 đồng

Tổng lãi suất: 6.973.460 đồng

Lợi ích của việc sử dụng các tần suất ghép lãi khác nhau

Tần suất ghép lãi có thể ảnh hưởng đáng kể đến lợi nhuận của bạn. Thông thường, tần suất ghép lãi cao hơn (như hàng tháng hoặc hàng ngày) sẽ mang lại lợi nhuận tốt hơn một chút so với tần suất thấp hơn (như hàng năm) với cùng số tiền gốc, lãi suất và thời gian.

Để tính toán tài chính thêm, bạn có thể tìm thấy những công cụ này hữu ích: