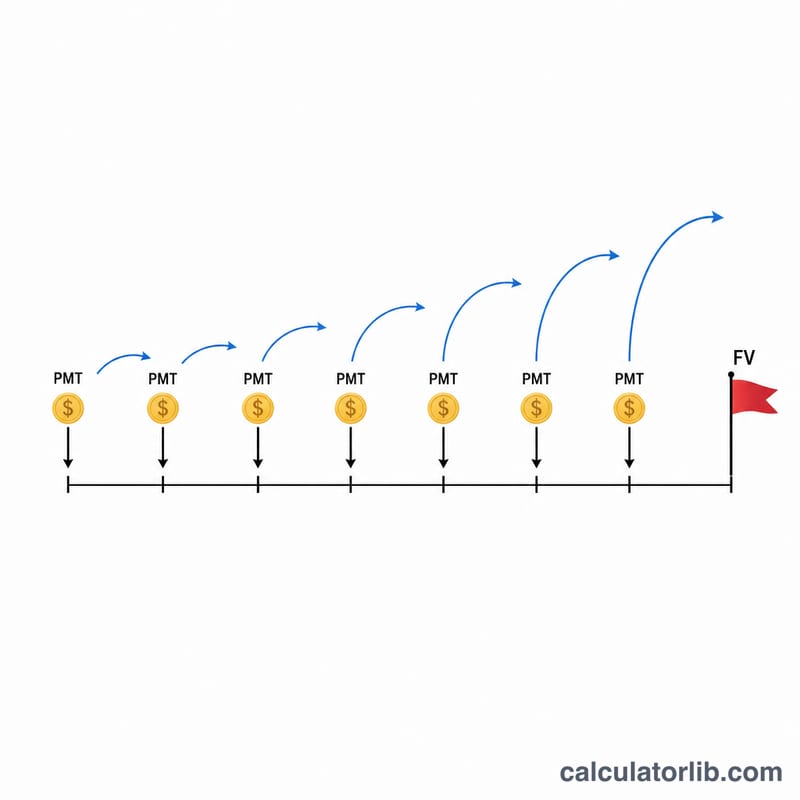

这个计算器能做什么

储蓄目标计算器会精确告诉你:为了在指定日期前攒够目标金额(终值),每期需要存入多少钱——可以是每周、每两周、每月、每季度或每年。你不用再凭感觉猜测,只需填入目标金额、存钱年限、存款频率和利率,它就会算出每期所需的定期存款额。计算采用按日复利(每年 365 次),并假设每笔存款都在每期期初存入(即“期初年金”),这也正是大多数自动定投/自动转存计划的运作方式。

使用方法

1)填入储蓄目标——也就是你最终想攒到的金额。2)在储蓄年限中设置存钱的年数。3)在存款频率中选择你多久存一次钱。4)以百分比形式填入年利率。计算结果会显示你每期需要存入的金额,以及累计存入的本金总额和获得的利息收益。

公式解析

由于利息按日复利计算,而你存钱的频率没那么高,计算器会先求出一个存款周期内的有效利率:

$$i = \left(1 + \frac{r}{365}\right)^{365/q} - 1$$其中 \(r\) 为年利率(小数形式),\(q\) 为每年存款次数。存款总次数为 \(N = q \times Y\)。再套用期初年金的终值公式,可得每期所需存款额:

$$\text{PMT} = \frac{\text{FV}}{\left(\dfrac{(1+i)^{N}-1}{i}\right)(1+i)}$$若利率为零,公式可简化为 \(\text{PMT} = \text{FV} \div N\)。

实例演算

目标为 10 年内攒够 $15,000,每月存一次(\(q = 12\)),利率 0.75%。每月有效利率约为 \(i \approx 0.00062522\),存款次数 \(N = 120\)。期初年金系数约为 124.64,因此 $$\text{PMT} = 15{,}000 \div 124.64 \approx \textbf{每月 \$120.34}$$这样累计存入本金约 $14,440,可获得约 $560 的利息收益。

常见问题

存款是在每期期初还是期末?是期初(期初年金),因此每笔存款都能多产生一点利息。

为什么用按日复利?许多储蓄账户和货币基金都是按日计息的;本模型采用每年 365 天来计算。

如果我把利率填成 0% 会怎样?这时计算器会把目标金额平均分摊到每一次存款上,即 \(\text{PMT} = \text{目标金额} \div \text{存款次数}\)。