这个计算器能做什么

储蓄账户未来价值计算器可以帮你测算账户在若干年后的总价值。它把一笔初始本金与定期存入的金额结合起来,再按复利方式累积增长。计算结果会显示你的未来储蓄总额、累计存款笔数、不含利息的本金投入,以及赚取的利息总额。本工具不限定币种——界面上的「$」符号只是占位标识,无论你用人民币、美元还是其他货币,背后的计算逻辑都同样适用。

使用方法

填写你的初始本金、每次存款金额,以及存款的频率(存款周期)。选择存款是在每个周期的「期初」还是「期末」存入,设置存款年限、年利率(以百分比表示)以及复利计息频率。点击计算,即可看到预测的账户余额。

公式详解

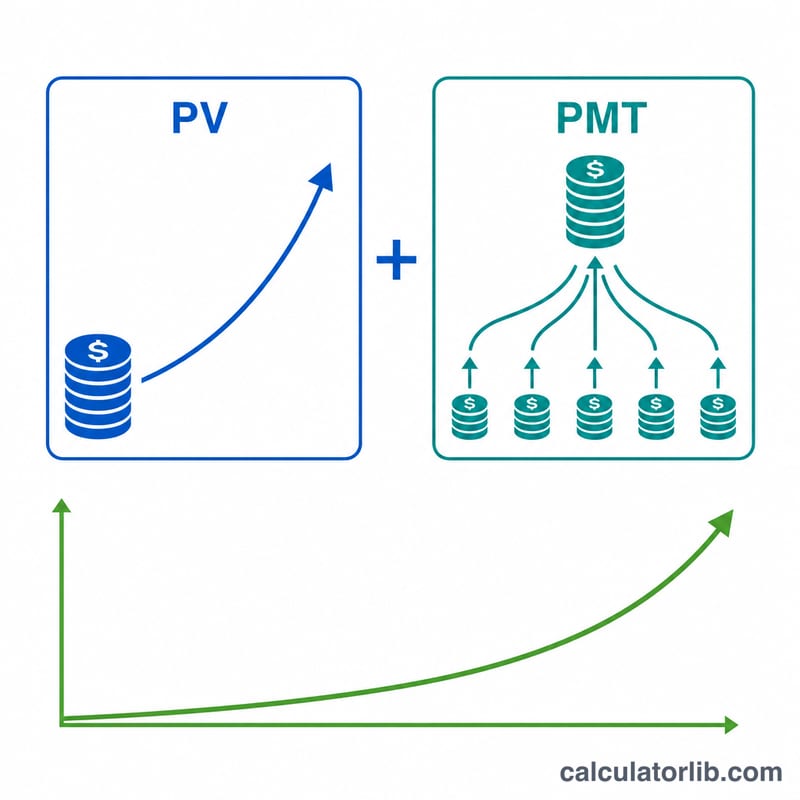

由于复利的计息频率可能与你的存款频率不一致,计算时会先把名义年利率 r 换算成每个存款周期的实际利率:$$i = \left(1 + \frac{r}{m}\right)^{m/q} - 1$$其中 m 为每年复利次数,q 为每年存款次数。设总存款笔数 \(n = q \times t\),则未来价值等于本金的增值额加上各笔存款形成的年金:$$\text{FV} = \text{PV}(1+i)^n + \text{PMT}\cdot\frac{(1+i)^n - 1}{i}\cdot(1 + i\cdot\text{type})$$其中 type 标志位在期初存款(预付年金)时取 1,期末存款(普通年金)时取 0。若利率为零,公式则简化为 \(\text{FV} = \text{PV} + \text{PMT}\cdot n\)。

实例演算

初始本金 500 美元,每周在周初存入 50 美元(\(q = 52\)),存期 10 年,年利率 0.75%,按日复利(\(m = 365\))。此时 \(n = 520\),每周实际利率 \(i \approx 0.000144243\),得出未来价值 \(\text{FV} \approx\) $27,540.72。你累计投入的本金为 \(500 + 50 \times 520 = \$26{,}500\),因此累计利息约为 $1,040.72。

常见问题

复利频率会带来什么影响?复利越频繁(例如按日复利相比按年复利),实际利率会略有提高,最终余额也会随之增加。

期初存款和期末存款有何区别?在每个周期的期初存款,意味着每笔存款都能多享受一个周期的利息,因此最终余额会略高一些。

计算结果是有保证的吗?不是。计算假定利率恒定、存款稳定,而现实中储蓄利率和实际存款金额会随时间变化,结果仅供参考。