Qué hace esta calculadora

La Calculadora del valor futuro de una cuenta de ahorros proyecta cuánto valdrá tu cuenta de ahorros al cabo de un número determinado de años. Combina un saldo inicial único con aportaciones periódicas regulares y aplica el interés compuesto. Después te muestra tus ahorros futuros, el número total de aportaciones realizadas, cuánto has aportado sin contar los intereses y el total de intereses generados. La herramienta es independiente de la moneda: los símbolos de dólar son solo etiquetas, así que los cálculos funcionan con cualquier divisa (euros, dólares, pesos o la que utilices).

Cómo usarla

Introduce tu saldo inicial, el importe de cada aportación y con qué periodicidad la realizas (frecuencia de aportación). Elige si las aportaciones se hacen al principio o al final de cada periodo, fija el plazo en años, el tipo de interés anual en porcentaje y la frecuencia de capitalización. Pulsa calcular para ver el saldo proyectado.

La fórmula explicada

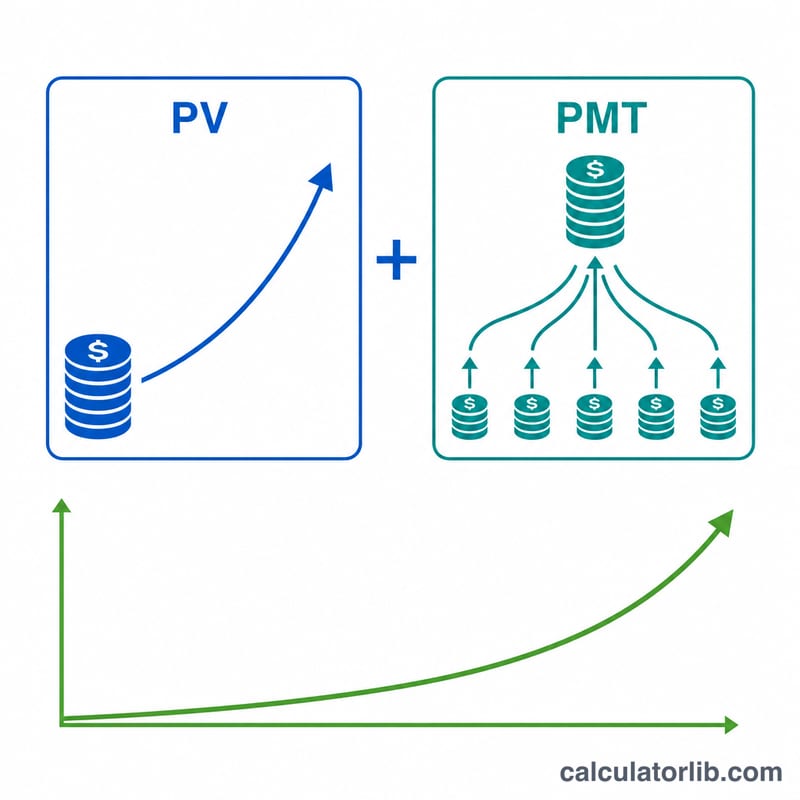

Como el interés puede capitalizarse con una periodicidad distinta a la de tus aportaciones, el tipo nominal anual r se convierte primero en un tipo efectivo por periodo de aportación: $$i = \left(1 + \frac{r}{m}\right)^{m/q} - 1$$ donde m son los periodos de capitalización al año y q las aportaciones al año. Con \(n = q \times t\) aportaciones totales, el valor futuro es el saldo inicial capitalizado más una anualidad de aportaciones: $$\text{VF} = \text{VA}(1+i)^n + \text{PMT}\cdot\frac{(1+i)^n - 1}{i}\cdot(1 + i\cdot\text{tipo})$$ El indicador «tipo» vale 1 para aportaciones al principio del periodo (anualidad anticipada) y 0 para las del final (anualidad vencida). Si el tipo de interés es cero, el VF es simplemente \(\text{VA} + \text{PMT}\cdot n\).

Ejemplo práctico

Saldo inicial de 500 $, aportaciones semanales de 50 $ (\(q = 52\)) al principio de cada semana, 10 años y un tipo anual del 0,75 % capitalizado a diario (\(m = 365\)). Entonces \(n = 520\), \(i \approx 0{,}000144243\) por semana y VF ≈ 27.540,72 $. Has aportado \(500 + 50\times520 = 26.500\) $, así que los intereses totales son de unos 1.040,72 $.

Preguntas frecuentes

¿Qué cambia la frecuencia de capitalización? Una capitalización más frecuente (por ejemplo, diaria frente a anual) aumenta ligeramente el tipo efectivo y, por tanto, el saldo final.

¿Al principio o al final del periodo? Aportar al principio de cada periodo genera un periodo extra de intereses por cada aportación, lo que produce un saldo algo mayor.

¿Es una garantía? No. Da por hecho un tipo constante y aportaciones estables; en la práctica, los tipos de ahorro y las aportaciones varían con el tiempo.