Bu hesaplama aracı ne işe yarar?

Tasarruf Hesabı Gelecek Değer Hesaplama Aracı, bir tasarruf hesabının seçtiğiniz yıl sayısı sonunda ne kadar değere ulaşacağını öngörür. Tek seferlik bir başlangıç bakiyesini düzenli aralıklarla yapılan yatırımlarla birleştirir ve üzerine bileşik faiz uygular. Ardından gelecekteki birikiminizi, yapılan toplam yatırım sayısını, faiz hariç ne kadar para yatırdığınızı ve kazandığınız toplam faizi gösterir. Araç para biriminden bağımsızdır — dolar işaretleri yalnızca birer etikettir, dolayısıyla hesaplama TL dahil her para birimi için geçerlidir.

Nasıl kullanılır?

Başlangıç bakiyenizi, yatırım tutarınızı ve ne sıklıkla yatırım yaptığınızı (yatırım sıklığı) girin. Yatırımların her dönemin başında mı yoksa sonunda mı yapıldığını seçin, vadeyi yıl cinsinden belirleyin, yıllık faiz oranını yüzde olarak yazın ve bileşik faiz sıklığını ayarlayın. Öngörülen bakiyeyi görmek için hesapla düğmesine basın.

Formülün açıklaması

Faiz, yatırım takviminizden farklı bir sıklıkta bileşiklenebileceği için, nominal yıllık oran r önce her yatırım dönemine düşen efektif orana dönüştürülür:

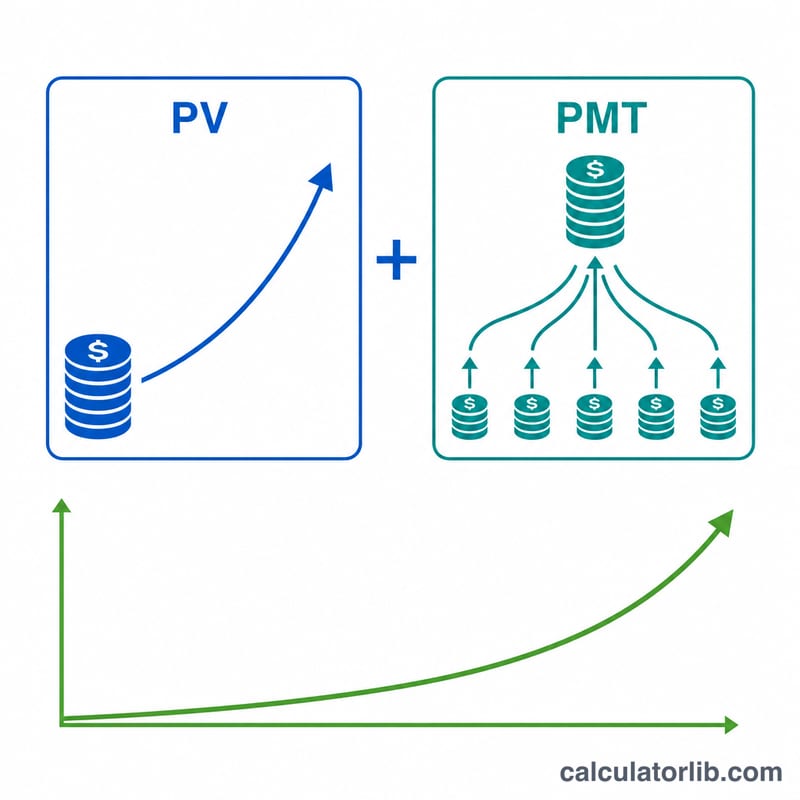

$$i = \left(1 + \frac{r}{m}\right)^{m/q} - 1$$Burada \(m\) yılda bileşiklenme dönemi sayısı, \(q\) ise yılda yapılan yatırım sayısıdır. Toplam yatırım sayısı \(n = q \times t\) olduğunda, gelecek değer büyümüş başlangıç bakiyesi ile yatırımların oluşturduğu anüitenin toplamıdır:

$$\text{FV} = \text{PV}(1+i)^n + \text{PMT}\cdot\frac{(1+i)^n - 1}{i}\cdot(1 + i\cdot\text{type})$$Buradaki "type" değişkeni, dönem başı yatırımlar (peşin anüite) için 1, dönem sonu yatırımlar (sıradan anüite) için 0'dır. Faiz oranı sıfırsa FV basitçe \(\text{PV} + \text{PMT}\cdot n\)'ye eşittir.

Örnek hesaplama

500 $ başlangıç bakiyesi, her haftanın başında yapılan 50 $'lık haftalık yatırımlar (\(q = 52\)), 10 yıl vade, günlük bileşiklenen %0,75 yıllık faiz (\(m = 365\)). Bu durumda \(n = 520\), hafta başına \(i \approx 0{,}000144243\) olur ve \(\text{FV} \approx\) 27.540,72 $. Kendiniz \(500 + 50 \times 520 = 26.500\) $ yatırdınız, dolayısıyla toplam faiz yaklaşık 1.040,72 $'dır.

Sıkça Sorulan Sorular

Bileşik faiz sıklığı neyi değiştirir? Daha sık bileşiklenme (örneğin yıllık yerine günlük) efektif oranı bir miktar yükseltir ve dolayısıyla son bakiyeyi artırır.

Dönem başı mı, dönem sonu mu? Her dönemin başında yatırım yapmak, her yatırıma fazladan bir dönemlik faiz kazandırır ve bu da bakiyeyi az da olsa yükseltir.

Bu bir garanti mi? Hayır. Hesaplama sabit bir oran ve düzenli yatırımlar varsayar; gerçekte faiz oranları ve yatırımlar zaman içinde değişir.