Qué hace esta calculadora

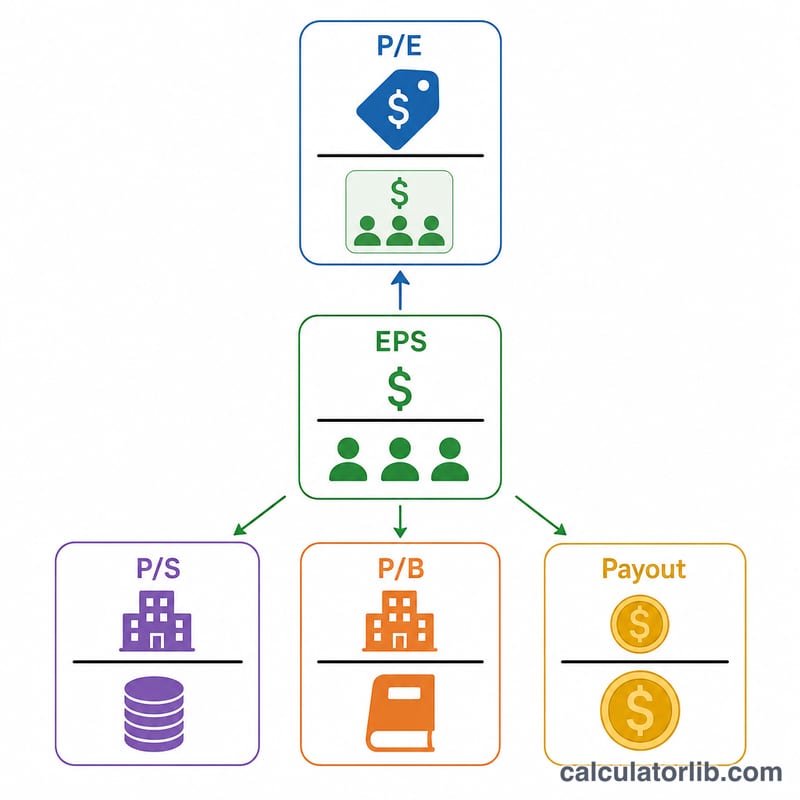

Esta herramienta calcula los ratios por acción y de valoración de mercado más habituales en el análisis fundamental de acciones: el beneficio por acción (BPA, en inglés EPS), la relación precio-beneficio (PER, en inglés P/E), el ratio precio-ventas (P/V o P/S), el precio sobre valor contable (P/VC o P/B) y el ratio de reparto de dividendos (payout). Puedes introducir los datos de una sola empresa o de dos en paralelo (la columna B es opcional) para compararlas directamente. Son ratios universales de finanzas corporativas y no dependen de ningún país concreto.

Cómo usarla

Introduce las cifras de la cuenta de resultados y del balance de la Empresa A y, si lo deseas, de la Empresa B. Todos los importes deben estar en la misma moneda: la herramienta no realiza ninguna conversión de unidades. Si dejas en blanco la capitalización bursátil (Market Cap), se calcula automáticamente como precio por acción \(\times\) número de acciones. Elige cuántas cifras significativas quieres mostrar y consulta la tabla de resultados. Cualquier ratio cuyo denominador sea cero (por ejemplo, el BPA cuando el número de acciones es cero) aparece como N/D.

Las fórmulas explicadas

BPA = Beneficio neto / Número total de acciones. PER = Precio por acción / BPA, que también equivale a Capitalización bursátil / Beneficio neto. P/V = Capitalización bursátil / Ventas totales. Valor contable (patrimonio neto) = Activos totales − Pasivos totales, y P/VC = Capitalización bursátil / Valor contable. El ratio de payout = Dividendos totales / Beneficio neto, que suele expresarse en porcentaje. Un valor contable negativo significa que los pasivos superan a los activos; en ese caso, el P/VC se marca como no significativo.

$$\text{BPA} = \frac{\text{Beneficio neto}}{\text{Número total de acciones}}$$$$\text{PER} = \frac{\text{Precio por acción}}{\text{BPA}} = \frac{\text{Capitalización bursátil}}{\text{Beneficio neto}}$$$$\text{P/V} = \frac{\text{Capitalización bursátil}}{\text{Ventas totales}}$$$$\text{P/VC} = \frac{\text{Capitalización bursátil}}{\text{Activos totales} - \text{Pasivos totales}}$$$$\text{Payout} = \frac{\text{Dividendos totales}}{\text{Beneficio neto}}$$

Ejemplo práctico

Supongamos que el beneficio neto = 1.000.000; las acciones = 500.000; el precio por acción = 40; las ventas totales = 8.000.000; la capitalización bursátil = 20.000.000; los activos totales = 15.000.000; los pasivos totales = 5.000.000; y los dividendos totales = 300.000. Entonces:

$$\text{BPA} = \frac{1.000.000}{500.000} = 2{,}00$$$$\text{PER} = \frac{40}{2} = 20{,}0$$$$\text{P/V} = \frac{20.000.000}{8.000.000} = 2{,}50$$$$\text{Valor contable} = 10.000.000$$$$\text{P/VC} = \frac{20.000.000}{10.000.000} = 2{,}00$$$$\text{Payout} = \frac{300.000}{1.000.000} = 0{,}30 \ (30\,\%)$$

Preguntas frecuentes

¿Qué PER se considera bueno? No hay una respuesta única: depende del sector, del ritmo de crecimiento y del entorno de tipos de interés. Lo mejor es comparar la empresa con sus competidores y con su propio histórico.

¿Por qué mi PER aparece como N/D? El PER necesita un BPA positivo en el denominador. Si las acciones o el beneficio neto son cero (o el beneficio es una pérdida que genera un BPA negativo), el ratio se suprime o se muestra como un número negativo.

¿Debo usar acciones diluidas o básicas? Usa las que sean coherentes con la comparación que quieres hacer; el número de acciones diluidas ofrece un BPA más conservador.