Qué hace esta calculadora

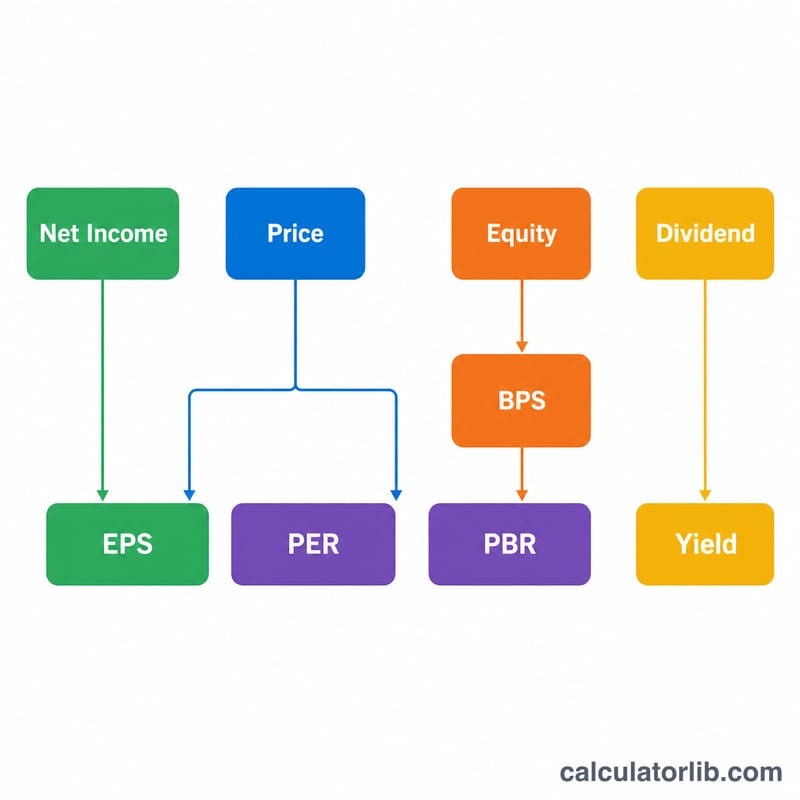

Esta herramienta calcula las seis métricas de valoración por acción más utilizadas para una empresa cotizada: BPA (beneficio por acción), VCA (valor contable por acción), PER, P/VC (precio sobre valor contable), rentabilidad por dividendo prevista y payout previsto. Las fórmulas son universales y se aplican a cualquier empresa de cualquier mercado, siempre que mantengas todas las cifras monetarias y el precio de la acción en una misma moneda. Los ratios PER, P/VC, rentabilidad y payout son adimensionales o porcentajes, así que no dependen de la divisa que elijas.

Cómo usarla

Introduce el beneficio neto previsto y el patrimonio neto de la empresa en millones, el número de acciones en circulación en decenas de millares, el dividendo previsto por acción y el precio actual de la acción. La calculadora ajusta automáticamente las magnitudes agregadas (multiplica el beneficio neto y el patrimonio por 1.000.000 y las acciones por 10.000) y a partir de ahí obtiene cada indicador.

Las fórmulas, explicadas

BPA = Beneficio neto / Acciones muestra el beneficio que corresponde a cada acción. VCA = Patrimonio neto / Acciones es el valor contable de cada acción. PER = Precio / BPA indica a cuántos años de beneficios equivale el precio. P/VC = Precio / VCA compara el precio con el valor en libros. Rentabilidad por dividendo = Dividendo / Precio x 100 es el rendimiento en efectivo al precio actual, y el payout = Dividendo / BPA x 100 muestra qué porcentaje del beneficio se reparte como dividendo.

$$\text{BPA} = \dfrac{\text{Beneficio neto}\times 10^{6}}{\text{Acciones}\times 10^{4}} \qquad \text{VCA} = \dfrac{\text{Patrimonio neto}\times 10^{6}}{\text{Acciones}\times 10^{4}}$$$$\text{PER} = \dfrac{\text{Precio}}{\text{BPA}} \qquad \text{P/VC} = \dfrac{\text{Precio}}{\text{VCA}}$$$$\text{Rentabilidad} = \dfrac{\text{Dividendo}}{\text{Precio}}\times 100\% \qquad \text{Payout} = \dfrac{\text{Dividendo}}{\text{BPA}}\times 100\%$$

Ejemplo práctico

Con un beneficio neto de 13.500 millones, un patrimonio neto de 169.006 millones, 27.902 (decenas de millar) acciones, un dividendo de 20 y un precio de 1.137: acciones = 279.020.000. \(\text{BPA} = \dfrac{13\,500\,000\,000}{279\,020\,000} = 48{,}38\). \(\text{VCA} = 605{,}71\). \(\text{PER} = \dfrac{1137}{48{,}38} = 23{,}50\text{x}\). \(\text{P/VC} = \dfrac{1137}{605{,}71} = 1{,}88\text{x}\). \(\text{Rentabilidad} = \dfrac{20}{1137}\times 100 = 1{,}76\,\%\). \(\text{Payout} = \dfrac{20}{48{,}38}\times 100 = 41{,}34\,\%\).

Preguntas frecuentes

¿Por qué el PER o el BPA pueden ser negativos? Si la empresa prevé pérdidas, el beneficio neto es negativo y el BPA pasa a ser negativo, lo que deja sin sentido al PER y al payout. La herramienta los muestra tal cual, con honestidad, en lugar de ocultarlos.

¿Qué ocurre si las acciones o el precio son cero? La división por cero está protegida; la métrica afectada devuelve un valor en blanco o cero para que el resultado siga estando bien definido.

¿Esto es asesoramiento de inversión? No. El PER, el P/VC y la rentabilidad por dividendo se usan habitualmente para juzgar si una acción parece relativamente barata, pero los resultados aquí son solo informativos.