¿Qué es la calculadora de impuestos sobre dividendos?

Esta herramienta estima el impuesto federal sobre la renta de EE. UU. que debes por tus ingresos de dividendos en el ejercicio fiscal 2024. Conviene tener claro que se trata de un cálculo aplicable al sistema tributario estadounidense; si tributas en España u otro país, tus reglas serán distintas (en España, por ejemplo, los dividendos forman parte de la base del ahorro del IRPF). Los dividendos se dividen en dos categorías: los dividendos cualificados, que tributan a los tipos favorables de las ganancias de capital a largo plazo (0 %, 15 % o 20 % según tu renta imponible), y los dividendos ordinarios (no cualificados), que tributan a tu tipo marginal habitual del impuesto sobre la renta. Esta calculadora cubre únicamente el impuesto federal de EE. UU. y no incluye los impuestos estatales ni el Net Investment Income Tax del 3,8 %.

Cómo usarla

Introduce el importe en dólares de los dividendos cualificados y ordinarios que recibiste (tu formulario 1099-DIV los refleja en las casillas 1a y 1b). Elige el tipo de ganancias de capital que corresponde a tu tramo de renta para los dividendos cualificados y, a continuación, indica tu tipo marginal del impuesto sobre la renta para la parte ordinaria. La calculadora te devuelve el impuesto total, el desglose por tipo de dividendo, tu renta después de impuestos y tu tipo impositivo efectivo.

La fórmula explicada

La ecuación básica es Impuesto = (dividendos cualificados × tipo cualificado) + (dividendos ordinarios × tipo marginal).

$$\text{Impuesto Total} = \text{Div Cualificado} \times \frac{\text{Tipo Cualificado}}{100} + \text{Div Ordinario} \times \frac{\text{Tipo Marginal}}{100}$$Como los dividendos cualificados disfrutan de tipos más bajos, mantener las acciones que reparten dividendos el tiempo suficiente para que cumplan los requisitos (por lo general, más de 60 días dentro del periodo de 121 días en torno a la fecha ex-dividendo) puede reducir notablemente tu factura fiscal.

Ejemplo práctico

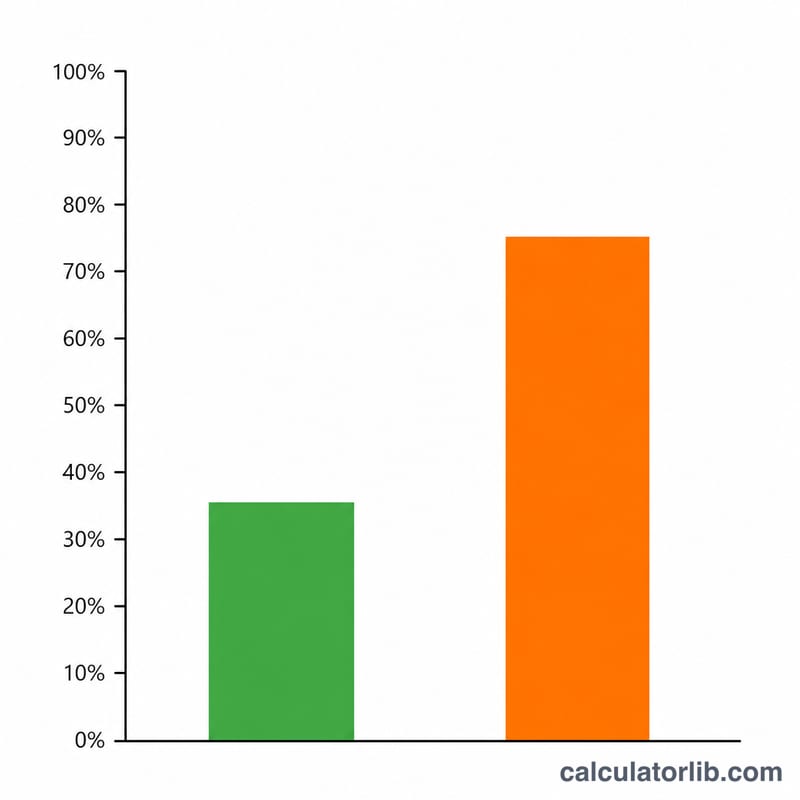

Imagina que recibiste 5.000 $ en dividendos cualificados gravados al 15 % y 2.000 $ en dividendos ordinarios gravados a un tipo marginal del 24 %. Impuesto cualificado = \(5.000 \times 0{,}15 = 750\) $. Impuesto ordinario = \(2.000 \times 0{,}24 = 480\) $. Impuesto total = 1.230 $. Renta después de impuestos = \(7.000 - 1.230 = 5.770\) $, un tipo efectivo de aproximadamente el 17,57 %.

$$\text{Impuesto Total} = 5000 \times \frac{15}{100} + 2000 \times \frac{24}{100} = 750 + 480 = 1230\ \$$$

Preguntas frecuentes

¿Qué hace que un dividendo sea «cualificado»? Debe pagarlo una empresa estadounidense o una compañía extranjera que cumpla los requisitos, y tú debes cumplir el periodo mínimo de tenencia que exige el IRS.

¿Incluye los impuestos estatales? No. La mayoría de los estados gravan los dividendos como renta ordinaria; suma tu tipo estatal por separado.

¿Y el Net Investment Income Tax? Las rentas altas pueden tener que pagar un 3,8 % adicional de NIIT, que esta calculadora no contempla.