ما هي حاسبة ضريبة توزيعات الأرباح؟

تساعدك هذه الحاسبة على تقدير ضريبة الدخل الفيدرالية الأمريكية المستحقة على دخل توزيعات الأرباح عن السنة الضريبية 2024. وتُعدّ هذه أداة أمريكية بالأساس، إذ تنقسم توزيعات الأرباح إلى نوعين: الأرباح المؤهلة (Qualified Dividends) التي تخضع لمعدلات أرباح رأس المال طويلة الأجل التفضيلية (0% أو 15% أو 20% حسب دخلك الخاضع للضريبة)، والأرباح العادية أو غير المؤهلة (Ordinary/Non-Qualified) التي تخضع لمعدل ضريبة الدخل الحدّي الاعتيادي لديك. تغطّي هذه الأداة الضريبة الفيدرالية الأمريكية فقط، ولا تشمل ضرائب الولايات أو ضريبة دخل الاستثمار الصافي البالغة 3.8%. وإذا كنت مقيمًا خارج الولايات المتحدة، فاعلم أن القواعد الضريبية في بلدك قد تختلف اختلافًا كبيرًا.

كيفية الاستخدام

أدخل قيمة الأرباح المؤهلة والأرباح العادية التي حصلت عليها بالدولار (يوضّحها نموذج 1099-DIV في الخانتين 1a و1b). اختر معدل أرباح رأس المال الذي يطابق شريحة دخلك بالنسبة للأرباح المؤهلة، ثم أدخل معدل ضريبة الدخل الحدّي للجزء العادي. تعرض لك الحاسبة إجمالي الضريبة، وتفصيلها حسب النوع، ودخلك بعد الضريبة، إضافة إلى معدل الضريبة الفعلي.

شرح المعادلة

المعادلة الأساسية هي: $$\text{الضريبة} = (\text{الأرباح المؤهلة} \times \text{المعدل المؤهل}) + (\text{الأرباح العادية} \times \text{المعدل الحدّي})$$ وبما أن الأرباح المؤهلة تتمتع بمعدلات أقل، فإن الاحتفاظ بالأسهم الموزِّعة للأرباح مدة كافية لتأهيلها (أكثر من 60 يومًا عادةً خلال فترة الـ121 يومًا المحيطة بتاريخ توزيع الأرباح) يمكن أن يخفّض فاتورتك الضريبية بشكل ملموس.

مثال تطبيقي

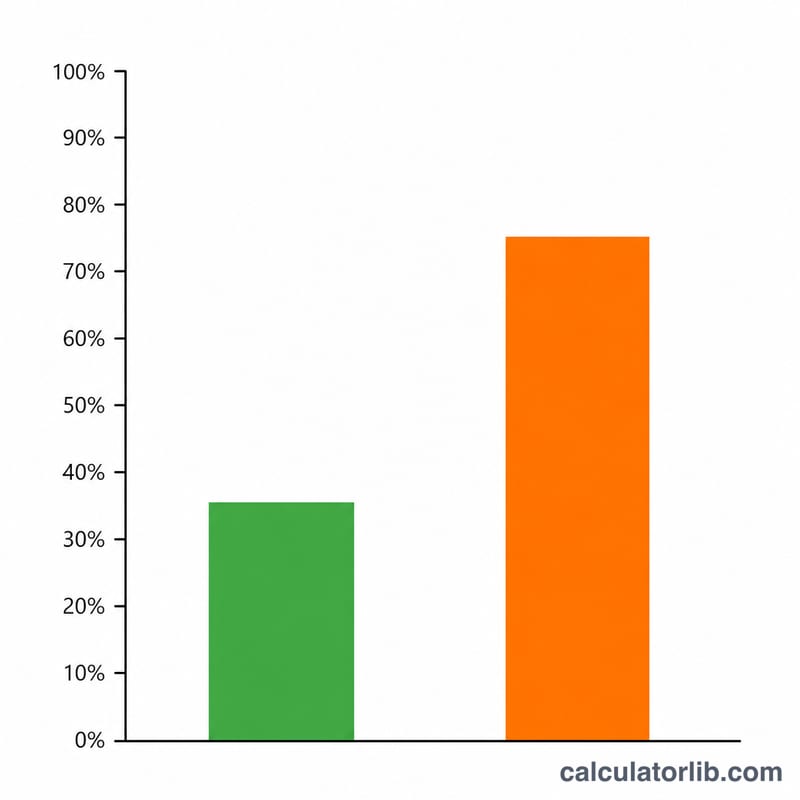

افترض أنك حصلت على 5,000 دولار من الأرباح المؤهلة الخاضعة لضريبة 15%، و2,000 دولار من الأرباح العادية الخاضعة لمعدل حدّي قدره 24%. ضريبة الأرباح المؤهلة \(= 5{,}000 \times 0.15 = 750\) دولارًا. ضريبة الأرباح العادية \(= 2{,}000 \times 0.24 = 480\) دولارًا. إجمالي الضريبة \(= 1{,}230\) دولارًا. الدخل بعد الضريبة \(= 7{,}000 - 1{,}230 = 5{,}770\) دولارًا، أي بمعدل ضريبة فعلي يبلغ نحو 17.57%.

الأسئلة الشائعة

ما الذي يجعل توزيع الأرباح "مؤهلًا"؟ يجب أن يكون مدفوعًا من شركة أمريكية أو شركة أجنبية مؤهلة، وأن تستوفي شرط مدة الاحتفاظ الذي تحدّده مصلحة الضرائب الأمريكية (IRS).

هل يشمل هذا ضرائب الولايات؟ لا. تفرض معظم الولايات الضريبة على الأرباح بوصفها دخلًا عاديًا؛ لذا أضف معدل ضريبة ولايتك بشكل منفصل.

ماذا عن ضريبة دخل الاستثمار الصافي؟ قد يتحمّل أصحاب الدخل المرتفع ضريبة إضافية قدرها 3.8% (NIIT)، وهي غير مشمولة في هذه الحاسبة.