Qué hace la calculadora del Modelo de Descuento de Dividendos

Esta calculadora estima el valor intrínseco de una acción que reparte dividendos utilizando la versión de Gordon (crecimiento constante) del Modelo de Descuento de Dividendos (DDM, por sus siglas en inglés). La idea es sencilla: una acción vale el valor actual de todos los dividendos que pagará a lo largo del tiempo, suponiendo que esos dividendos crecen a un ritmo estable de forma indefinida. En lugar de dejarte llevar por el sentimiento del mercado, obtienes una valoración anclada en el dinero que la empresa realmente devuelve a sus accionistas. Es un modelo que se aplica en todo el mundo, pero rinde mejor con empresas maduras y estables que reparten dividendos constantes y con un crecimiento predecible.

Los tres datos que debes introducir

- Dividendo anual actual (D₀): el dividendo por acción del último ejercicio completo, en la moneda que elijas (por ejemplo, 2,00 $).

- Tasa de crecimiento esperada del dividendo (g, %): el ritmo anual constante al que esperas que crezcan los dividendos (por ejemplo, 5 %).

- Rentabilidad exigida (r, %): la rentabilidad anual que reclamas por mantener la acción, en función de su riesgo (por ejemplo, 9 %).

La fórmula, paso a paso

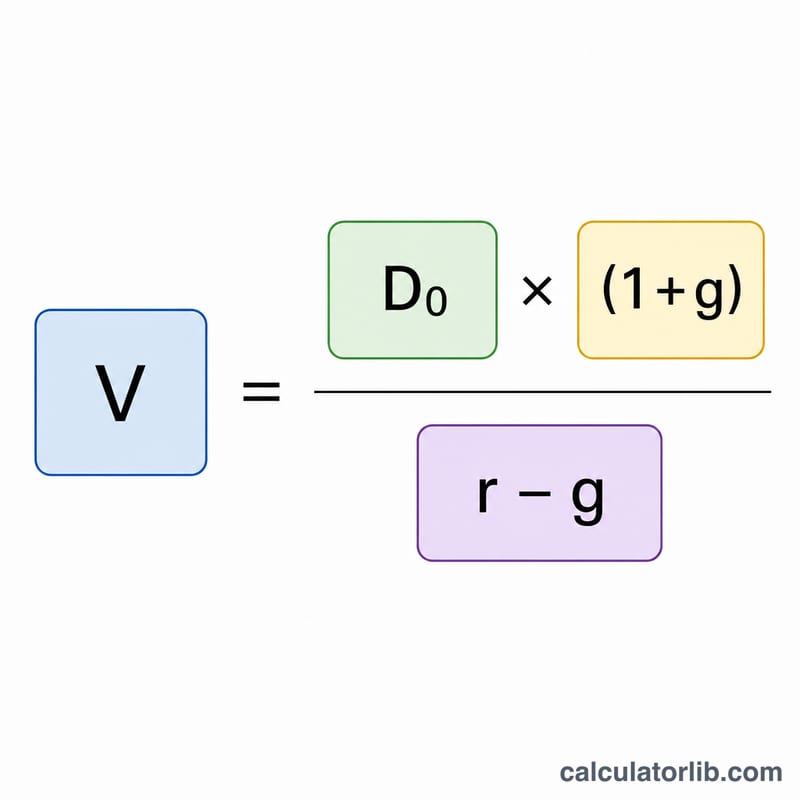

La calculadora aplica el Modelo de Crecimiento de Gordon:

$$P = \frac{\text{Dividendo actual} \times \left(1 + \frac{g\,(\%)}{100}\right)}{\frac{r\,(\%)}{100} - \frac{g\,(\%)}{100}}$$Fíjate en que el numerador es \(D_0 \times (1 + g)\), es decir, el dividendo esperado del próximo año (\(D_1\)). El denominador es la rentabilidad exigida menos la tasa de crecimiento. Para que el resultado tenga sentido, \(r\) debe ser mayor que \(g\); si el crecimiento iguala o supera a la rentabilidad exigida, la fórmula se rompe y arroja un valor negativo o infinito.

Ejemplo resuelto

Imagina una acción que paga un dividendo anual actual de 2,00 $, esperas que los dividendos crezcan un 5 % al año y tu rentabilidad exigida es del 9 %.

- Dividendo del próximo año: \(2{,}00 \times (1 + 0{,}05) = 2{,}10\ \$\)

- Denominador: \(0{,}09 - 0{,}05 = 0{,}04\)

- Valor de la acción: \(2{,}10 \div 0{,}04 = \mathbf{52{,}50\ \$}\)

Si el precio de mercado está por debajo de 52,50 $, el modelo sugiere que la acción podría estar infravalorada; si está por encima, posiblemente sobrevalorada.

Preguntas frecuentes

¿Y si r es menor o igual que g? El modelo exige que \(r > g\). Si el crecimiento iguala o supera la rentabilidad exigida, el resultado deja de tener sentido (negativo o indefinido), porque ningún valor finito puede sostener un crecimiento perpetuo por encima de tu tasa de descuento.

¿Qué tasa de crecimiento conviene usar? Utiliza una cifra prudente y sostenible a largo plazo, basada normalmente en el crecimiento histórico del dividendo, el ratio de reparto (payout) o el crecimiento del PIB a largo plazo. Un ritmo superior al 5–6 % rara vez es sostenible de forma indefinida.

¿Sirve para acciones que no pagan dividendos? No. El modelo solo valora empresas que reparten dividendos. Para las acciones de crecimiento que reinvierten sus beneficios en lugar de repartirlos, conviene usar un modelo de flujos de caja descontados (DCF).