À quoi sert ce calculateur DDM

Ce calculateur estime la valeur intrinsèque d'une action versant des dividendes à l'aide de la version « Gordon-Shapiro » du modèle d'actualisation des dividendes (DDM, pour Dividend Discount Model). Le principe est simple : une action vaut la valeur actuelle de l'ensemble des dividendes qu'elle versera, en supposant que ceux-ci progressent à un rythme régulier et constant. Plutôt que de se fier à l'humeur des marchés, on obtient une valeur ancrée dans les liquidités que l'entreprise reverse réellement à ses actionnaires. Le modèle est utilisé partout dans le monde, mais il donne les meilleurs résultats pour les sociétés matures et stables, qui versent des dividendes réguliers dont la croissance est prévisible.

Les trois données à renseigner

- Dividende annuel actuel (D₀) : le dernier dividende annuel par action, dans la devise de votre choix (par ex. 2,00 $).

- Taux de croissance attendu du dividende (g, %) : le taux annuel constant auquel vous estimez que les dividendes vont progresser (par ex. 5 %).

- Taux de rendement exigé (r, %) : le rendement annuel que vous réclamez pour détenir l'action, compte tenu de son risque (par ex. 9 %).

La formule expliquée

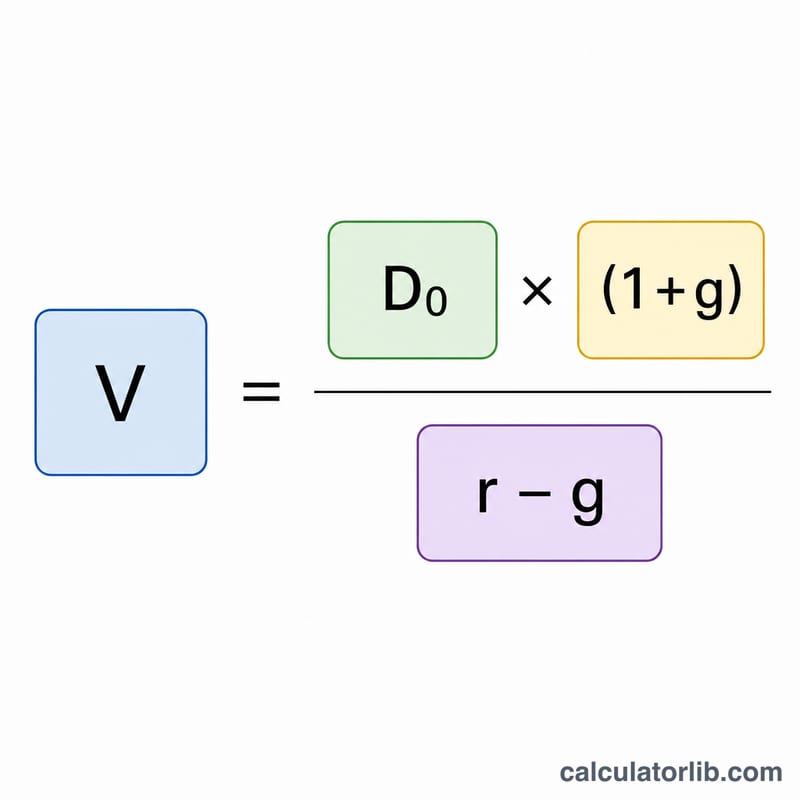

Le calculateur applique le modèle de Gordon-Shapiro :

$$P = \frac{\text{Dividende actuel} \times \left(1 + \frac{\text{Taux de croissance (\%)}}{100}\right)}{\frac{\text{Rendement exigé (\%)}}{100} - \frac{\text{Taux de croissance (\%)}}{100}}$$

Notez que le numérateur utilise \(D_0 \times (1 + g)\), soit le dividende attendu de l'année suivante (\(D_1\)). Le dénominateur correspond au rendement exigé moins le taux de croissance. Pour obtenir un résultat cohérent, \(r\) doit être strictement supérieur à \(g\) : si la croissance égale ou dépasse le rendement exigé, la formule perd tout sens et renvoie une valeur négative ou infinie.

Exemple chiffré

Imaginons une action qui verse un dividende annuel actuel de 2,00 $, dont vous anticipez une croissance des dividendes de 5 % par an, et pour laquelle votre rendement exigé est de 9 %.

- Dividende de l'année suivante : \(2{,}00 \times (1 + 0{,}05) = 2{,}10\) $

- Dénominateur : \(0{,}09 - 0{,}05 = 0{,}04\)

- Valeur de l'action : \(2{,}10 \div 0{,}04 =\) 52,50 $

Si le cours de Bourse est inférieur à 52,50 $, le modèle suggère que l'action est peut-être sous-évaluée ; s'il est supérieur, elle est potentiellement surévaluée.

Questions fréquentes

Que se passe-t-il si r est inférieur ou égal à g ? Le modèle exige que \(r > g\). Si la croissance égale ou dépasse le rendement exigé, le résultat devient inexploitable (négatif ou indéfini), car aucune valeur finie ne peut soutenir une croissance perpétuelle supérieure à votre taux d'actualisation.

Quel taux de croissance retenir ? Optez pour un chiffre prudent et tenable sur le long terme — souvent fondé sur l'historique de croissance des dividendes, le taux de distribution ou la croissance du PIB à long terme. Un taux supérieur à 5 ou 6 % est rarement soutenable indéfiniment.

Le modèle fonctionne-t-il pour les actions sans dividende ? Non. Il ne valorise que les sociétés qui versent des dividendes. Pour les valeurs de croissance qui réinvestissent leurs bénéfices au lieu de les distribuer, privilégiez plutôt un modèle d'actualisation des flux de trésorerie (DCF).