この配当割引モデル計算ツールでできること

このツールは、配当割引モデル(DDM)のなかでも代表的なゴードン成長モデルを用いて、配当を支払う株式の理論株価(本質的価値)を算出します。考え方はシンプルで、「1株の価値は、その株が将来支払うすべての配当の現在価値に等しい」というもの。配当が一定の率で永続的に成長すると仮定して計算します。市場のムードや人気に左右されるのではなく、企業が実際に株主へ還元するキャッシュを拠り所に価値を見極められるのが特長です。DDMは世界中で使われている手法ですが、特に安定した配当を継続し、その成長が予測しやすい成熟企業の評価に向いています。

入力する3つの項目

- 現在の年間配当(D₀):直近1年間の1株あたり配当額。お好みの通貨で入力します(例:2.00ドル)。

- 予想配当成長率(g、%):配当が今後も毎年一定の割合で成長すると見込む率(例:5%)。

- 要求収益率(r、%):その株のリスクを踏まえ、保有するうえで最低限求めたい年間リターン(例:9%)。

計算式の解説

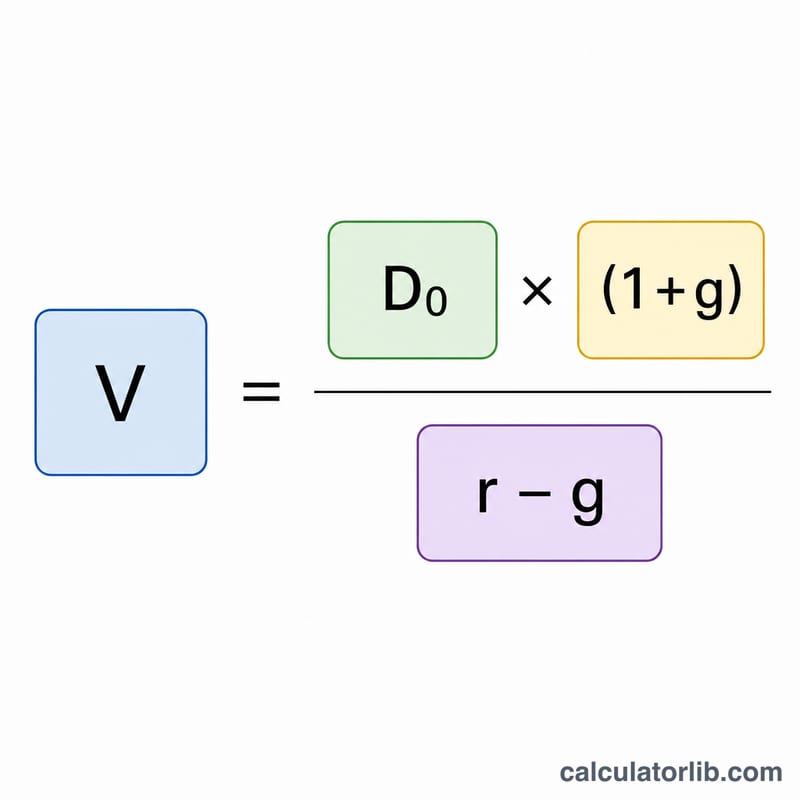

このツールはゴードン成長モデルを使って計算します。

$$P = \frac{\text{Current Dividend} \times \left(1 + \frac{\text{Growth Rate (\%)}}{100}\right)}{\frac{\text{Required Return (\%)}}{100} - \frac{\text{Growth Rate (\%)}}{100}}$$

分子の \(D_0 \times (1 + g)\) は、翌年に予想される配当(\(D_1\))を表します。分母は要求収益率から成長率を差し引いた値です。意味のある結果を得るには、必ず \(r\) が \(g\) より大きい必要があります。成長率が要求収益率と等しいか、それを上回ると、計算式は破綻し、マイナスや無限大の値になってしまいます。

計算例

たとえば、ある株の現在の年間配当が2.00ドル、配当が毎年5%ずつ成長すると予想し、あなたの要求収益率が9%だとします。

- 翌年の配当:\(2.00 \times (1 + 0.05) = 2.10\) ドル

- 分母:\(0.09 - 0.05 = 0.04\)

- 株式価値:\(2.10 \div 0.04 = \mathbf{52.50}\) ドル

実際の市場価格が52.50ドルを下回っていれば、このモデルでは「割安」と判断できる可能性があります。逆に上回っていれば「割高」かもしれません。

よくある質問

r が g 以下になるとどうなりますか?このモデルは \(r > g\) であることが前提です。成長率が要求収益率と等しいか上回ると、結果は意味をなさなくなります(マイナスや計算不能)。割引率を超える成長が永遠に続くという前提では、有限の価値で支えきれないためです。

成長率はどの値を使えばよいですか?長期にわたって持続可能な、控えめな値を使いましょう。過去の配当成長率、配当性向、長期的なGDP成長率などが目安になります。5〜6%を超える成長率が永続することはまずありません。

無配当の株式にも使えますか?いいえ。このモデルは配当を支払う企業の評価にのみ使えます。利益を配当に回さず再投資する成長株には、代わりにDCF(割引キャッシュフロー)モデルを使ってください。