Temettü İndirgeme Modeli Hesaplama Aracı Ne İşe Yarar?

Bu araç, Temettü İndirgeme Modeli'nin (DDM) Gordon Büyüme sürümünü kullanarak temettü ödeyen bir hissenin gerçek (içsel) değerini tahmin eder. Mantığı oldukça basittir: bir hisse, sabit bir oranda sonsuza dek büyüyeceği varsayılan tüm gelecekteki temettülerinin bugünkü değeri kadar eder. Piyasa duygusuna değil, şirketin pay sahiplerine fiilen geri ödediği nakde dayalı bir değer sunar. Model dünya genelinde kullanılır; ancak en iyi sonucu, istikrarlı ve öngörülebilir biçimde artan temettüler ödeyen olgun, köklü şirketlerde verir.

Gireceğiniz Üç Değer

- Mevcut Yıllık Temettü (D₀): seçtiğiniz para biriminde, hisse başına en son tam yıllık temettü (ör. 2,00 $).

- Beklenen Temettü Büyüme Oranı (g, %): temettülerin her yıl artmasını beklediğiniz sabit oran (ör. %5).

- İstenen Getiri Oranı (r, %): hissenin riskini göz önünde bulundurarak elde tutmak için talep ettiğiniz yıllık getiri (ör. %9).

Formülün Açıklaması

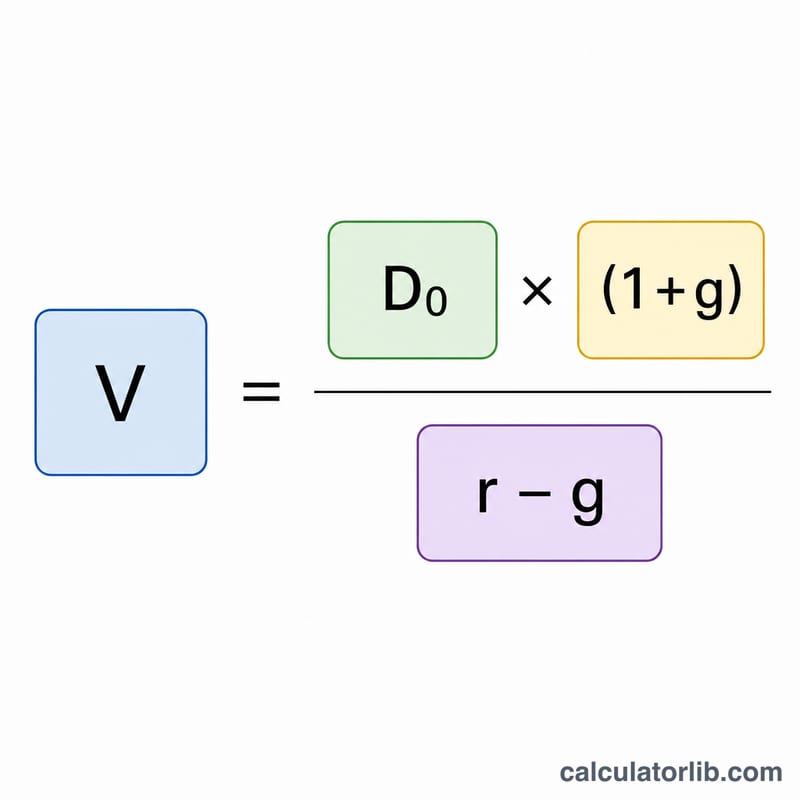

Hesaplama aracı Gordon Büyüme Modeli'ni uygular:

$$P = \frac{\text{Mevcut Temettü} \times \left(1 + \frac{\text{Büyüme Oranı (\%)}}{100}\right)}{\frac{\text{İstenen Getiri (\%)}}{100} - \frac{\text{Büyüme Oranı (\%)}}{100}}$$

Payda \(D_0 \times (1 + g)\) ifadesinin kullanıldığına dikkat edin; bu, gelecek yılın beklenen temettüsüdür (\(D_1\)). Paydada ise istenen getiri eksi büyüme oranı yer alır. Anlamlı bir sonuç için \(r\), \(g\)'den büyük olmalıdır; büyüme istenen getiriye eşit ya da daha yüksekse formül çöker ve negatif veya sonsuz bir değer üretir.

Örnek Hesaplama

Diyelim ki bir hisse 2,00 $ mevcut yıllık temettü ödüyor, temettülerin yılda %5 büyümesini bekliyorsunuz ve istediğiniz getiri %9.

- Gelecek yılın temettüsü: \(2{,}00 \times (1 + 0{,}05) = 2{,}10\ \$\)

- Payda: \(0{,}09 - 0{,}05 = 0{,}04\)

- Hisse Değeri: \(2{,}10 \div 0{,}04 = \mathbf{52{,}50\ \$}\)

Piyasa fiyatı 52,50 $'ın altındaysa model hissenin değerinin altında işlem gördüğünü; üzerindeyse aşırı değerli olabileceğini gösterir.

Sık Sorulan Sorular

r, g'den küçük veya ona eşitse ne olur? Model \(r > g\) koşulunu gerektirir. Büyüme istenen getiriye ulaşır ya da onu aşarsa sonuç anlamsız hâle gelir (negatif ya da tanımsız), çünkü iskonto oranınızın üzerinde sonsuz büyümeyi destekleyecek sonlu bir değer yoktur.

Hangi büyüme oranını kullanmalıyım? Temkinli ve uzun vadede sürdürülebilir bir oran kullanın; bu genellikle geçmiş temettü büyümesine, dağıtım oranına ya da uzun vadeli GSYİH büyümesine dayanır. %5–6'nın üzerindeki bir oranın sonsuza dek sürdürülmesi pek mümkün değildir.

Temettü ödemeyen hisselerde işe yarar mı? Hayır. Model yalnızca temettü ödeyen şirketleri değerler. Kârını dağıtmak yerine yeniden yatırıma yönelten büyüme hisseleri için bunun yerine indirgenmiş nakit akışı (DCF) modelini kullanın.