Công cụ tính DDM dùng để làm gì?

Công cụ này ước tính giá trị nội tại của một cổ phiếu chi trả cổ tức dựa trên mô hình chiết khấu cổ tức (Dividend Discount Model – DDM) phiên bản Gordon Growth. Ý tưởng rất đơn giản: một cổ phiếu có giá trị bằng giá trị hiện tại của toàn bộ dòng cổ tức mà nó sẽ chi trả trong tương lai, với giả định cổ tức tăng đều đặn với một tốc độ ổn định mãi mãi. Thay vì chạy theo tâm lý thị trường, mô hình neo giá trị cổ phiếu vào lượng tiền mặt mà doanh nghiệp thực sự trả về cho cổ đông. Đây là phương pháp được áp dụng rộng rãi trên toàn thế giới, nhưng phát huy hiệu quả tốt nhất với các doanh nghiệp đã trưởng thành, ổn định và có lịch sử chi trả cổ tức đều đặn, tăng trưởng dễ dự đoán.

Ba thông số bạn cần nhập

- Cổ tức hằng năm hiện tại (\(D_0\)): mức cổ tức trên mỗi cổ phiếu của năm gần nhất, tính theo đơn vị tiền tệ bạn chọn (ví dụ: 2,00 USD).

- Tỷ lệ tăng trưởng cổ tức kỳ vọng (\(g\), %): tốc độ tăng trưởng hằng năm không đổi mà bạn kỳ vọng cổ tức sẽ đạt được (ví dụ: 5%).

- Tỷ suất sinh lời yêu cầu (\(r\), %): mức lợi nhuận hằng năm bạn đòi hỏi khi nắm giữ cổ phiếu, tương ứng với mức độ rủi ro của nó (ví dụ: 9%).

Giải thích công thức

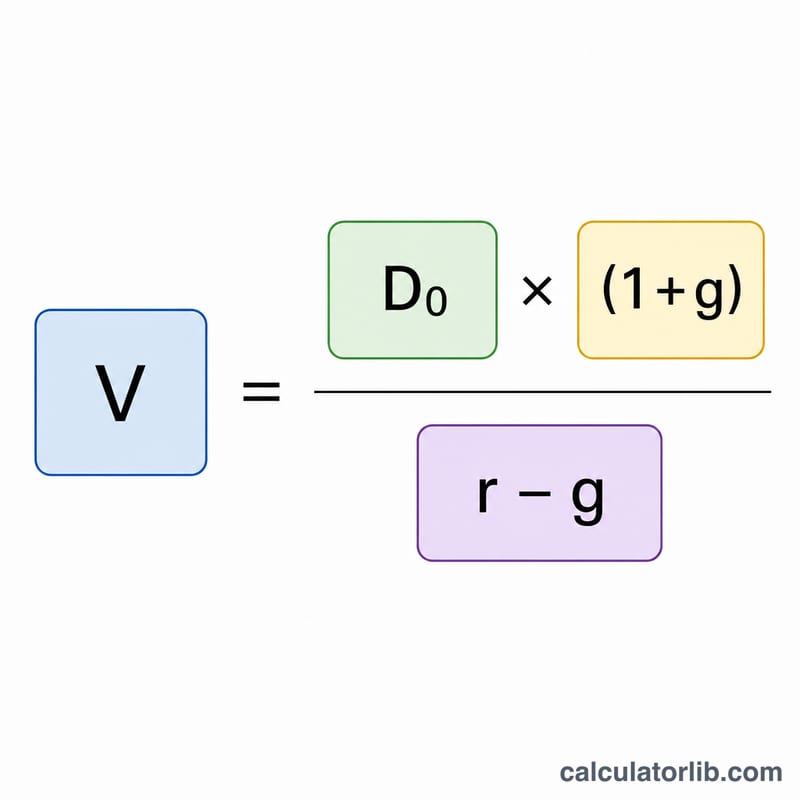

Công cụ áp dụng công thức Gordon Growth:

$$P = \frac{\text{Current Dividend} \times \left(1 + \frac{\text{Growth Rate (\%)}}{100}\right)}{\frac{\text{Required Return (\%)}}{100} - \frac{\text{Growth Rate (\%)}}{100}}$$

Lưu ý rằng tử số dùng \(D_0 \times (1 + g)\) — tức là mức cổ tức kỳ vọng của năm tới (\(D_1\)). Mẫu số là tỷ suất sinh lời yêu cầu trừ đi tỷ lệ tăng trưởng. Để có kết quả hợp lý, \(r\) bắt buộc phải lớn hơn \(g\); nếu tốc độ tăng trưởng bằng hoặc vượt quá tỷ suất yêu cầu, công thức sẽ không còn ý nghĩa và cho ra giá trị âm hoặc vô cực.

Ví dụ minh họa

Giả sử một cổ phiếu hiện trả cổ tức hằng năm là 2,00 USD, bạn kỳ vọng cổ tức tăng 5% mỗi năm, và tỷ suất sinh lời yêu cầu của bạn là 9%.

- Cổ tức năm tới: \(2{,}00 \times (1 + 0{,}05) = 2{,}10\) USD

- Mẫu số: \(0{,}09 - 0{,}05 = 0{,}04\)

- Giá trị cổ phiếu: \(2{,}10 \div 0{,}04 = \) 52,50 USD

Nếu giá thị trường thấp hơn 52,50 USD, mô hình gợi ý cổ phiếu có thể đang bị định giá thấp; nếu cao hơn, cổ phiếu có khả năng đang bị định giá cao.

Câu hỏi thường gặp

Điều gì xảy ra nếu \(r\) nhỏ hơn hoặc bằng \(g\)? Mô hình yêu cầu \(r > g\). Nếu tốc độ tăng trưởng bằng hoặc vượt quá tỷ suất sinh lời yêu cầu, kết quả sẽ trở nên vô nghĩa (âm hoặc không xác định), bởi không có giá trị hữu hạn nào có thể chống đỡ cho mức tăng trưởng vĩnh viễn cao hơn tỷ lệ chiết khấu của bạn.

Nên dùng tỷ lệ tăng trưởng nào? Hãy chọn một con số thận trọng, bền vững trong dài hạn — thường dựa trên lịch sử tăng trưởng cổ tức, tỷ lệ chi trả cổ tức, hoặc tốc độ tăng trưởng GDP dài hạn. Một tỷ lệ trên 5–6% hiếm khi duy trì được mãi mãi.

Mô hình này có dùng được cho cổ phiếu không trả cổ tức không? Không. Mô hình chỉ định giá được những doanh nghiệp có chi trả cổ tức. Với các cổ phiếu tăng trưởng tái đầu tư lợi nhuận thay vì chia cổ tức, bạn nên dùng mô hình chiết khấu dòng tiền (DCF) thay thế.