这个股利贴现模型计算器能帮你做什么

本计算器采用股利贴现模型(DDM)中的戈登增长模型(Gordon Growth Model),帮你估算派息股票的内在价值。原理其实很简单:一只股票的价值,等于它未来所有股息的现值之和,前提是假设这些股息会以一个稳定的速度持续永久增长。它不依赖市场情绪,而是把估值锚定在公司实际返还给股东的现金上。这套方法在全球范围内通用,但最适合那些成熟、稳健、股息派发持续且增长可预期的公司。

你需要填写的三个参数

- 当前年度每股股息(D₀):最近一个完整年度的每股股息,按你选定的货币填写(例如 $2.00)。

- 预期股息增长率(g,%):你预计股息每年保持的稳定增长速度(例如 5%)。

- 要求回报率(r,%):考虑到这只股票的风险,你持有它所要求获得的年化回报(例如 9%)。

公式详解

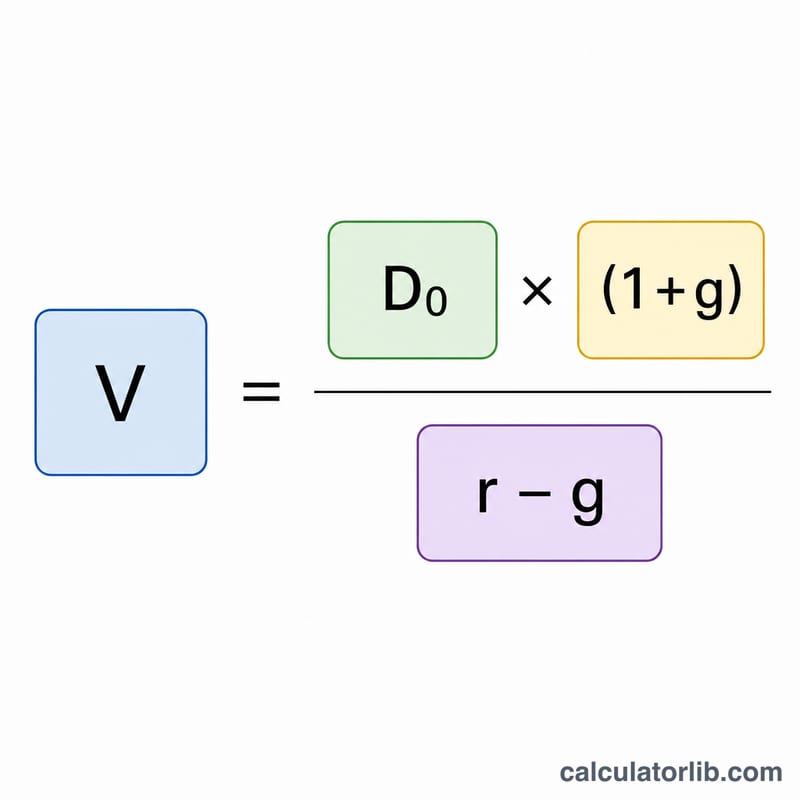

计算器使用的是戈登增长模型:

$$P = \frac{\text{Current Dividend} \times \left(1 + \frac{\text{Growth Rate (\%)}}{100}\right)}{\frac{\text{Required Return (\%)}}{100} - \frac{\text{Growth Rate (\%)}}{100}}$$

需要注意的是,分子用的是 \(D_0 \times (1 + g)\),也就是下一年的预期股息(\(D_1\));分母则是要求回报率减去股息增长率。要得到合理的结果,\(r\) 必须大于 \(g\)。如果增长率等于或超过要求回报率,公式就会失效,算出负值或无穷大。

实例演算

假设一只股票当前年度每股股息为 $2.00,你预计股息每年增长 5%,而你要求的回报率为 9%。

- 下一年股息:\(2.00 \times (1 + 0.05) = \$2.10\)

- 分母:\(0.09 - 0.05 = 0.04\)

- 股票价值:\(2.10 \div 0.04 = \$52.50\)

如果市场价格低于 $52.50,模型提示这只股票可能被低估;若高于该价格,则可能被高估。

常见问题

如果 r 小于或等于 g 会怎样?模型要求 \(r > g\)。一旦增长率追平或超过要求回报率,结果就失去意义(变成负值或无定义),因为没有任何有限的价值能支撑一个高于贴现率的永久增长。

该用多少的增长率?建议采用一个保守、可长期维持的数字——通常参考历史股息增长率、派息率,或长期 GDP 增速。超过 5%–6% 的增长率几乎不可能永久维持。

这个模型适用于不派息的股票吗?不适用。该模型只能为派发股息的公司估值。对于把利润再投资、不分红的成长型股票,应改用现金流折现(DCF)模型。