यह डिविडेंड डिस्काउंट मॉडल कैलकुलेटर क्या करता है

यह कैलकुलेटर किसी डिविडेंड देने वाले शेयर का वास्तविक (इंट्रिंसिक) मूल्य आँकने के लिए डिविडेंड डिस्काउंट मॉडल (DDM) के गॉर्डन ग्रोथ संस्करण का इस्तेमाल करता है। विचार बेहद सरल है: किसी शेयर की कीमत उन सभी डिविडेंड के आज के मूल्य (प्रेजेंट वैल्यू) के बराबर होती है, जो वह भविष्य में कभी न कभी देगा — यह मानते हुए कि वे डिविडेंड एक स्थिर दर से हमेशा बढ़ते रहेंगे। बाज़ार के मूड या अफवाहों पर भरोसा करने के बजाय, यह मॉडल आपको उस नकदी से जुड़ा मूल्य देता है जो कंपनी असल में अपने शेयरधारकों को लौटाती है। यह मॉडल दुनिया भर में इस्तेमाल होता है, पर यह उन परिपक्व और स्थिर कंपनियों के लिए सबसे बेहतर काम करता है जो लगातार और एक अनुमानित गति से बढ़ता डिविडेंड देती हैं।

आपको ये तीन इनपुट दर्ज करने हैं

- मौजूदा सालाना डिविडेंड (\(D_0\)): प्रति शेयर सबसे हालिया पूरे साल का डिविडेंड, आपकी चुनी हुई मुद्रा में (जैसे $2.00)।

- अपेक्षित डिविडेंड ग्रोथ दर (\(g\), %): वह स्थिर सालाना दर जिससे आप डिविडेंड के बढ़ने की उम्मीद रखते हैं (जैसे 5%)।

- जरूरी रिटर्न दर (\(r\), %): शेयर के जोखिम को देखते हुए उसे रखने के बदले आप जितना सालाना रिटर्न चाहते हैं (जैसे 9%)।

फॉर्मूला आसान भाषा में

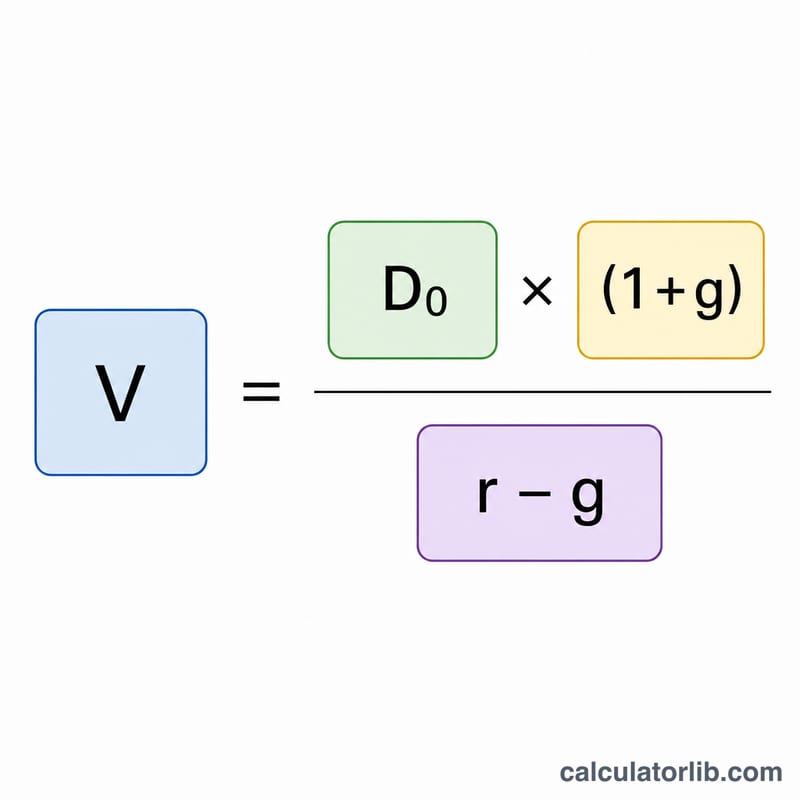

यह कैलकुलेटर गॉर्डन ग्रोथ मॉडल लगाता है:

$$P = \frac{\text{Current Dividend} \times \left(1 + \frac{\text{Growth Rate (\%)}}{100}\right)}{\frac{\text{Required Return (\%)}}{100} - \frac{\text{Growth Rate (\%)}}{100}}$$

ध्यान दें कि अंश (न्यूमरेटर) में \(D_0 \times (1 + g)\) है — यानी अगले साल का अपेक्षित डिविडेंड (\(D_1\))। हर (डिनोमिनेटर) जरूरी रिटर्न में से ग्रोथ दर घटाकर निकलता है। सही नतीजे के लिए \(r\) का \(g\) से बड़ा होना जरूरी है; अगर ग्रोथ दर जरूरी रिटर्न के बराबर या उससे ज्यादा हो जाए, तो फॉर्मूला बिगड़ जाता है और नतीजा ऋणात्मक या अनंत आने लगता है।

उदाहरण के साथ हिसाब

मान लीजिए कोई शेयर अभी $2.00 का सालाना डिविडेंड देता है, आप उम्मीद करते हैं कि डिविडेंड हर साल 5% की दर से बढ़ेगा, और आपका जरूरी रिटर्न 9% है।

- अगले साल का डिविडेंड: \(2.00 \times (1 + 0.05) = \$2.10\)

- हर (डिनोमिनेटर): \(0.09 - 0.05 = 0.04\)

- शेयर का मूल्य: \(2.10 \div 0.04 = \mathbf{\$52.50}\)

अगर बाज़ार में शेयर की कीमत $52.50 से कम है, तो मॉडल के मुताबिक शेयर अंडरवैल्यूड (सस्ता) हो सकता है; और अगर इससे ज्यादा है, तो संभवतः ओवरवैल्यूड (महँगा)।

अक्सर पूछे जाने वाले सवाल

अगर \(r\), \(g\) के बराबर या उससे कम हो तो? इस मॉडल के लिए \(r > g\) होना जरूरी है। अगर ग्रोथ दर जरूरी रिटर्न के बराबर या उससे ज्यादा हो जाए, तो नतीजा बेमतलब (ऋणात्मक या अपरिभाषित) हो जाता है, क्योंकि कोई भी सीमित मूल्य आपकी डिस्काउंट दर से ऊँची चलने वाली अनंत ग्रोथ को संभाल नहीं सकता।

मुझे कौन-सी ग्रोथ दर इस्तेमाल करनी चाहिए? एक संयमित और लंबे समय तक टिकाऊ आँकड़ा चुनें — अक्सर यह पुराने डिविडेंड ग्रोथ, पेआउट रेशियो या दीर्घकालिक GDP ग्रोथ पर आधारित होता है। 5–6% से ऊँची दर का हमेशा बने रहना मुश्किल है।

क्या यह डिविडेंड न देने वाले शेयरों पर काम करता है? नहीं। यह मॉडल सिर्फ उन कंपनियों का मूल्य आँकता है जो डिविडेंड देती हैं। जो ग्रोथ शेयर अपनी कमाई बाँटने के बजाय दोबारा निवेश करते हैं, उनके लिए डिस्काउंटेड कैश फ्लो (DCF) मॉडल का इस्तेमाल करें।