Что считает калькулятор модели дисконтирования дивидендов

Этот калькулятор оценивает внутреннюю (справедливую) стоимость дивидендной акции по модели Гордона — упрощённой версии модели дисконтирования дивидендов (DDM). Логика проста: акция стоит ровно столько, сколько составляет приведённая стоимость всех дивидендов, которые она когда-либо выплатит, при условии, что эти выплаты растут с постоянным темпом бесконечно долго. Вместо того чтобы полагаться на настроения рынка, вы получаете оценку, привязанную к реальным деньгам, которые компания возвращает акционерам. Модель применяется во всём мире, но лучше всего работает для зрелых, устойчивых компаний, которые платят стабильные и предсказуемо растущие дивиденды.

Три параметра, которые нужно ввести

- Текущий годовой дивиденд (\(D_0\)): последний дивиденд на одну акцию за полный год, в выбранной вами валюте (например, $2,00).

- Ожидаемый темп роста дивидендов (\(g\), %): постоянная годовая скорость, с которой, по вашим прогнозам, будут расти дивиденды (например, 5%).

- Требуемая доходность (\(r\), %): годовая доходность, которую вы хотите получать за владение акцией с учётом её риска (например, 9%).

Разбор формулы

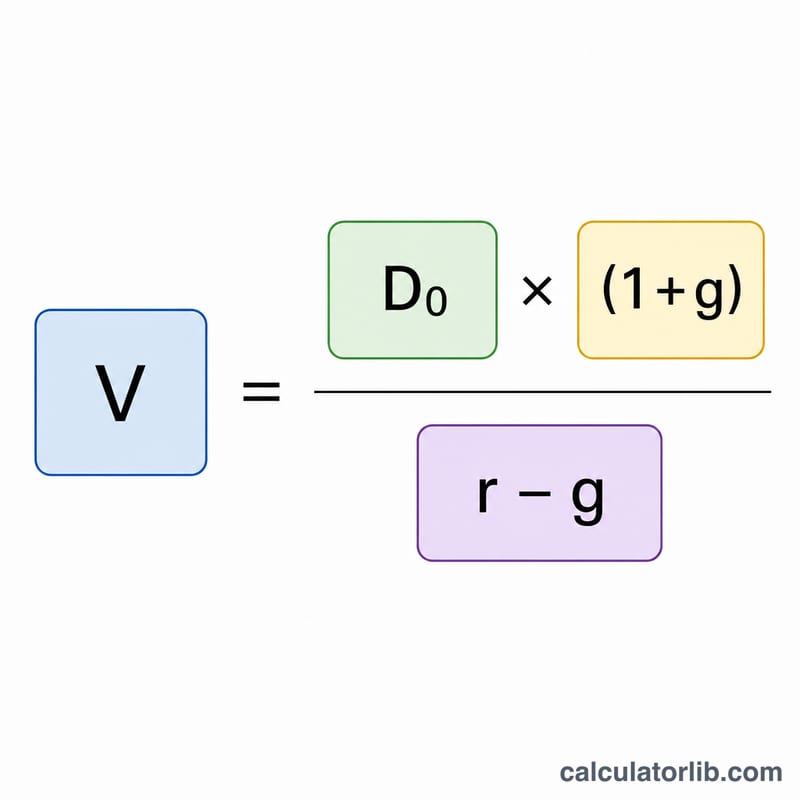

Калькулятор использует формулу модели Гордона:

$$P = \frac{\text{Current Dividend} \times \left(1 + \frac{\text{Growth Rate (\%)}}{100}\right)}{\frac{\text{Required Return (\%)}}{100} - \frac{\text{Growth Rate (\%)}}{100}}$$

Обратите внимание: в числителе стоит \(D_0 \times (1 + g)\) — это ожидаемый дивиденд следующего года (\(D_1\)). В знаменателе — требуемая доходность за вычетом темпа роста. Чтобы результат имел смысл, \(r\) должна быть больше \(g\). Если темп роста равен требуемой доходности или превышает её, формула перестаёт работать и выдаёт отрицательное или бесконечное значение.

Пример расчёта

Допустим, акция платит текущий годовой дивиденд $2,00, вы ожидаете рост дивидендов на 5% в год, а ваша требуемая доходность — 9%.

- Дивиденд следующего года: $$2{,}00 \times (1 + 0{,}05) = \$2{,}10$$

- Знаменатель: $$0{,}09 - 0{,}05 = 0{,}04$$

- Стоимость акции: $$2{,}10 \div 0{,}04 = \$52{,}50$$

Если рыночная цена ниже $52,50, модель указывает на возможную недооценённость акции; если выше — на потенциальную переоценённость.

Часто задаваемые вопросы

Что делать, если \(r\) меньше или равна \(g\)? Модель требует, чтобы \(r > g\). Если темп роста сравнялся с требуемой доходностью или превысил её, результат теряет смысл (становится отрицательным или неопределённым): никакая конечная цена не может оправдать бесконечный рост быстрее вашей ставки дисконтирования.

Какой темп роста выбрать? Берите консервативную и устойчивую долгосрочную величину — обычно её опирают на историческую динамику дивидендов, коэффициент выплат или долгосрочный рост ВВП. Темп выше 5–6% в год редко бывает устойчивым на бесконечном горизонте.

Подходит ли модель для акций без дивидендов? Нет. Модель оценивает только компании, которые платят дивиденды. Для акций роста, которые реинвестируют прибыль вместо выплат, используйте модель дисконтированных денежных потоков (DCF).