Công cụ này giúp gì cho bạn

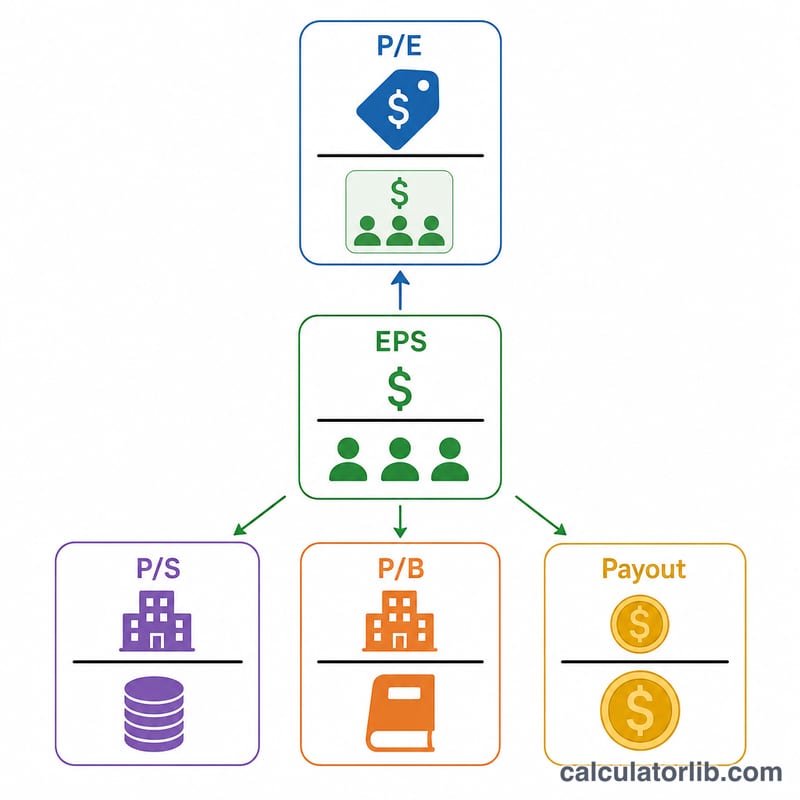

Đây là công cụ tính các chỉ số định giá trên mỗi cổ phiếu và theo thị trường thông dụng nhất trong phân tích cơ bản: Thu nhập trên mỗi cổ phiếu (EPS), Giá trên thu nhập (P/E), Giá trên doanh thu (P/S), Giá trên giá trị sổ sách (P/B) và Tỷ lệ chi trả cổ tức. Bạn có thể nhập số liệu cho một công ty, hoặc hai công ty song song (cột B là tùy chọn) để so sánh trực tiếp. Đây là những chỉ số tài chính doanh nghiệp mang tính phổ quát, áp dụng được cho cổ phiếu ở mọi quốc gia và không gắn riêng với thị trường nào.

Cách sử dụng

Nhập các số liệu lấy từ báo cáo kết quả kinh doanh và bảng cân đối kế toán cho Công ty A, và nếu muốn thì thêm Công ty B. Tất cả các giá trị tiền tệ phải cùng một đơn vị tiền — công cụ không tự quy đổi tỷ giá. Nếu bạn để trống ô Vốn hóa thị trường, hệ thống sẽ tự tính bằng Giá mỗi cổ phiếu x Số cổ phiếu. Hãy chọn số chữ số có nghĩa muốn hiển thị rồi xem bảng kết quả. Với bất kỳ chỉ số nào có mẫu số bằng 0 (ví dụ EPS khi số cổ phiếu bằng 0), kết quả sẽ hiển thị là N/A.

Giải thích các công thức

$$\text{EPS} = \frac{\text{Lợi nhuận ròng}}{\text{Tổng số cổ phiếu}}$$ $$\text{P/E} = \frac{\text{Giá mỗi cổ phiếu}}{\text{EPS}}$$ cũng tương đương $$\text{P/E} = \frac{\text{Vốn hóa thị trường}}{\text{Lợi nhuận ròng}}$$ $$\text{P/S} = \frac{\text{Vốn hóa thị trường}}{\text{Tổng doanh thu}}$$ Giá trị sổ sách (Vốn chủ sở hữu) $$\text{Giá trị sổ sách} = \text{Tổng tài sản} - \text{Tổng nợ phải trả}$$ và $$\text{P/B} = \frac{\text{Vốn hóa thị trường}}{\text{Giá trị sổ sách}}$$ $$\text{Tỷ lệ chi trả cổ tức} = \frac{\text{Tổng cổ tức}}{\text{Lợi nhuận ròng}}$$ thường được biểu diễn dưới dạng phần trăm. Giá trị sổ sách âm có nghĩa là nợ phải trả vượt quá tài sản; khi đó chỉ số P/B được đánh dấu là không có ý nghĩa.

Ví dụ minh họa

Giả sử Lợi nhuận ròng = 1.000.000; Số cổ phiếu = 500.000; Giá mỗi cổ phiếu = 40; Tổng doanh thu = 8.000.000; Vốn hóa thị trường = 20.000.000; Tổng tài sản = 15.000.000; Tổng nợ phải trả = 5.000.000; Tổng cổ tức = 300.000. Khi đó $$\text{EPS} = \frac{1.000.000}{500.000} = 2{,}00$$ $$\text{P/E} = \frac{40}{2} = 20{,}0$$ $$\text{P/S} = \frac{20.000.000}{8.000.000} = 2{,}50$$ Giá trị sổ sách = 10.000.000; $$\text{P/B} = \frac{20.000.000}{10.000.000} = 2{,}00$$ $$\text{Tỷ lệ chi trả cổ tức} = \frac{300.000}{1.000.000} = 0{,}30 \ (30\%)$$

Câu hỏi thường gặp

P/E bao nhiêu là tốt? Không có con số cố định — điều này phụ thuộc vào ngành nghề, tốc độ tăng trưởng và môi trường lãi suất. Hãy so sánh công ty với các doanh nghiệp cùng ngành và với chính lịch sử của nó.

Vì sao P/E của tôi hiển thị N/A? P/E cần một mẫu số EPS dương. Nếu số cổ phiếu hoặc lợi nhuận ròng bằng 0 (hoặc công ty lỗ khiến EPS âm), chỉ số sẽ bị ẩn hoặc hiển thị dưới dạng số âm.

Nên dùng số cổ phiếu pha loãng hay cơ bản? Hãy dùng loại nào nhất quán với cách bạn muốn so sánh các công ty; số cổ phiếu pha loãng cho ra EPS thận trọng hơn.