À quoi sert ce calculateur

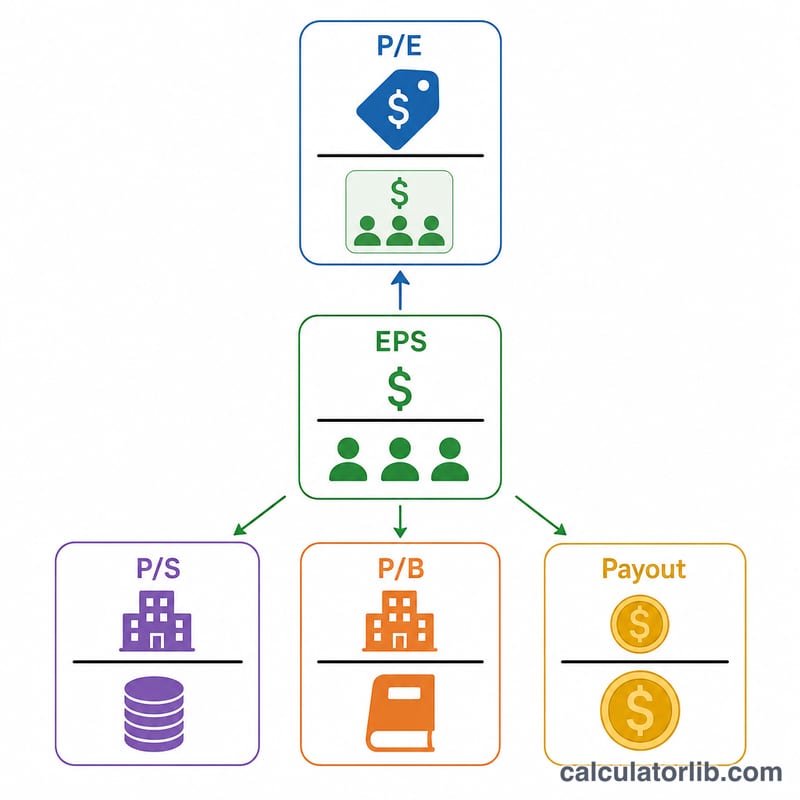

Cet outil calcule les ratios boursiers et de valorisation les plus utilisés en analyse fondamentale : le bénéfice par action (BPA), le ratio cours/bénéfice (PER), le ratio cours/ventes (P/S), le ratio cours/valeur comptable (P/B) et le taux de distribution du dividende. Vous pouvez renseigner une seule société ou en comparer deux côte à côte (la colonne B est facultative) afin de les confronter directement. Ces ratios de finance d'entreprise sont universels et ne dépendent d'aucune réglementation nationale particulière.

Comment l'utiliser

Saisissez les chiffres issus du compte de résultat et du bilan de la Société A, puis éventuellement de la Société B. Toutes les valeurs monétaires doivent être exprimées dans la même devise — aucune conversion d'unité n'est appliquée. Si vous laissez la capitalisation boursière vide, elle est calculée automatiquement à partir du cours par action × nombre d'actions. Choisissez le nombre de chiffres significatifs à afficher, puis consultez le tableau des résultats. Tout ratio dont le dénominateur est nul (par exemple le BPA lorsque le nombre d'actions est de zéro) s'affiche en « N/A ».

Les formules expliquées

BPA = Résultat net / Nombre total d'actions. PER = Cours par action / BPA, ce qui équivaut aussi à Capitalisation boursière / Résultat net. P/S = Capitalisation boursière / Ventes totales. Valeur comptable (capitaux propres) = Total des actifs − Total des passifs, et P/B = Capitalisation boursière / Valeur comptable. Le taux de distribution du dividende = Dividendes totaux / Résultat net, souvent exprimé en pourcentage. Une valeur comptable négative signifie que les passifs dépassent les actifs ; dans ce cas, le ratio P/B est signalé comme non pertinent.

$$\text{BPA} = \frac{\text{Résultat net}}{\text{Nombre total d'actions}}$$

$$\text{PER} = \frac{\text{Cours par action}}{\text{BPA}} = \frac{\text{Capitalisation boursière}}{\text{Résultat net}}$$

$$\text{P/S} = \frac{\text{Capitalisation boursière}}{\text{Ventes totales}}$$

$$\text{Valeur comptable} = \text{Total des actifs} - \text{Total des passifs}$$

$$\text{P/B} = \frac{\text{Capitalisation boursière}}{\text{Valeur comptable}}$$

$$\text{Taux de distribution} = \frac{\text{Dividendes totaux}}{\text{Résultat net}}$$

Exemple chiffré

Supposons un Résultat net = 1 000 000 ; Actions = 500 000 ; Cours par action = 40 ; Ventes totales = 8 000 000 ; Capitalisation boursière = 20 000 000 ; Total des actifs = 15 000 000 ; Total des passifs = 5 000 000 ; Dividendes totaux = 300 000. On obtient alors :

$$\text{BPA} = \frac{1\,000\,000}{500\,000} = 2{,}00$$

$$\text{PER} = \frac{40}{2} = 20{,}0$$

$$\text{P/S} = \frac{20\,000\,000}{8\,000\,000} = 2{,}50$$

$$\text{Valeur comptable} = 10\,000\,000$$

$$\text{P/B} = \frac{20\,000\,000}{10\,000\,000} = 2{,}00$$

$$\text{Taux de distribution} = \frac{300\,000}{1\,000\,000} = 0{,}30 \ (30\,\%)$$

FAQ

Qu'est-ce qu'un bon PER ? Il n'existe pas de réponse unique : tout dépend du secteur, du rythme de croissance et de l'environnement des taux d'intérêt. Comparez une société à ses concurrents et à son propre historique.

Pourquoi mon PER affiche-t-il « N/A » ? Le PER exige un BPA positif au dénominateur. Si le nombre d'actions ou le résultat net est nul (ou si le résultat net est une perte qui produit un BPA négatif), le ratio est masqué ou affiché sous forme de nombre négatif.

Faut-il utiliser le nombre d'actions dilué ou de base ? Utilisez celui qui reste cohérent avec la manière dont vous souhaitez comparer les sociétés ; le nombre d'actions dilué donne un BPA plus prudent.