À quoi sert ce calculateur

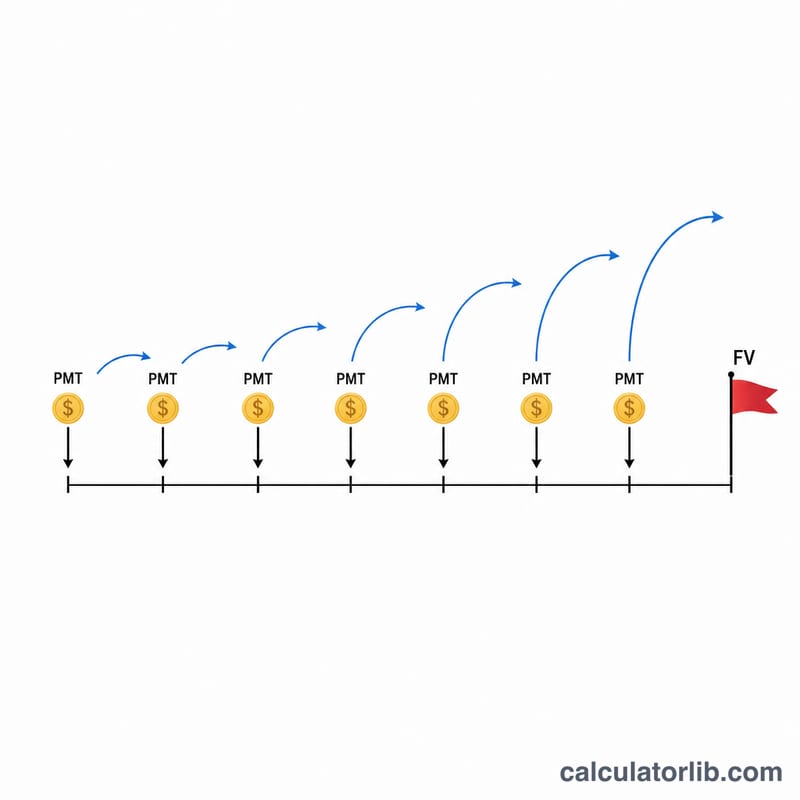

Le calculateur d'objectif d'épargne vous indique précisément le montant à mettre de côté à chaque échéance — chaque semaine, toutes les deux semaines, chaque mois, chaque trimestre ou chaque année — pour atteindre un capital cible (valeur future) à une date donnée. Plus besoin de naviguer à l'aveugle : il suffit de saisir votre objectif, l'horizon de temps, la fréquence de vos versements et le taux d'intérêt, et l'outil calcule le versement récurrent requis. Les intérêts sont composés quotidiennement (365 fois par an) et les versements sont supposés effectués en début de période (rente de début de période, ou « annuité de début »), ce qui correspond au fonctionnement de la plupart des plans d'épargne automatiques.

Mode d'emploi

1) Indiquez votre objectif d'épargne — la somme que vous souhaitez réunir. 2) Définissez la durée d'épargne en années. 3) Choisissez la fréquence de vos dépôts dans Fréquence des versements. 4) Saisissez le taux d'intérêt annuel en pourcentage. Le résultat affiche le montant à verser à chaque échéance, le total de vos versements et les intérêts que vous percevrez.

La formule expliquée

Comme les intérêts sont composés chaque jour mais que vos versements sont moins fréquents, le calculateur commence par déterminer le taux effectif obtenu sur une période de versement : $$i = \left(1 + \frac{r}{365}\right)^{365/q} - 1$$ où r est le taux annuel exprimé en décimal et q le nombre de versements par an. Le nombre total de versements est \(N = q \times Y\). À partir de la valeur future d'une rente de début de période, le versement requis vaut $$\text{PMT} = \frac{\text{FV}}{\left(\frac{(1+i)^{N}-1}{i}\right)(1+i)}$$ Si le taux est nul, la formule se simplifie en \(\text{PMT} = \text{FV} / N\).

Exemple chiffré

Objectif de 15 000 $ en 10 ans, avec des versements mensuels (q = 12) et un taux de 0,75 %. Le taux effectif mensuel est \(i \approx 0{,}00062522\), avec \(N = 120\) périodes. Le facteur de rente de début de période s'élève à environ 124,64, d'où $$\text{PMT} = 15\,000 / 124{,}64 \approx 120{,}34\ \$\ \text{par mois}$$ Vous verseriez au total environ 14 440 $ et percevriez près de 560 $ d'intérêts.

FAQ

Les versements ont-ils lieu en début ou en fin de période ? En début de période (rente de début de période), de sorte que chaque versement génère un peu plus d'intérêts.

Pourquoi une capitalisation quotidienne ? De nombreux comptes d'épargne et comptes du marché monétaire créditent les intérêts chaque jour ; le modèle retient 365 jours par an.

Et si je saisis un taux de 0 % ? L'outil répartit l'objectif à parts égales sur l'ensemble des versements : \(\text{PMT} = \text{objectif} / \text{nombre de versements}\).