Công cụ này giúp gì cho bạn

Công cụ cho biết mỗi tháng bạn cần dành ra bao nhiêu tiền để đạt một mục tiêu tiết kiệm cụ thể vào đúng thời điểm mong muốn. Thay vì chỉ lấy mục tiêu chia đều cho số tháng, công cụ còn tính đến phần lãi kép mà số tiền của bạn sinh ra dọc đường. Nhờ vậy, lợi suất kỳ vọng càng cao thì số tiền bạn cần gửi mỗi tháng càng thấp.

Cách sử dụng

Hãy nhập mục tiêu tiết kiệm (số tiền bạn muốn có), thời gian đạt mục tiêu tính bằng năm, và lợi suất kỳ vọng hàng năm theo phần trăm. Công cụ sẽ quy đổi lợi suất năm sang lợi suất tháng, đổi số năm thành số tháng, rồi tính ra số tiền cố định bạn cần gửi đều đặn mỗi tháng.

Công thức tính

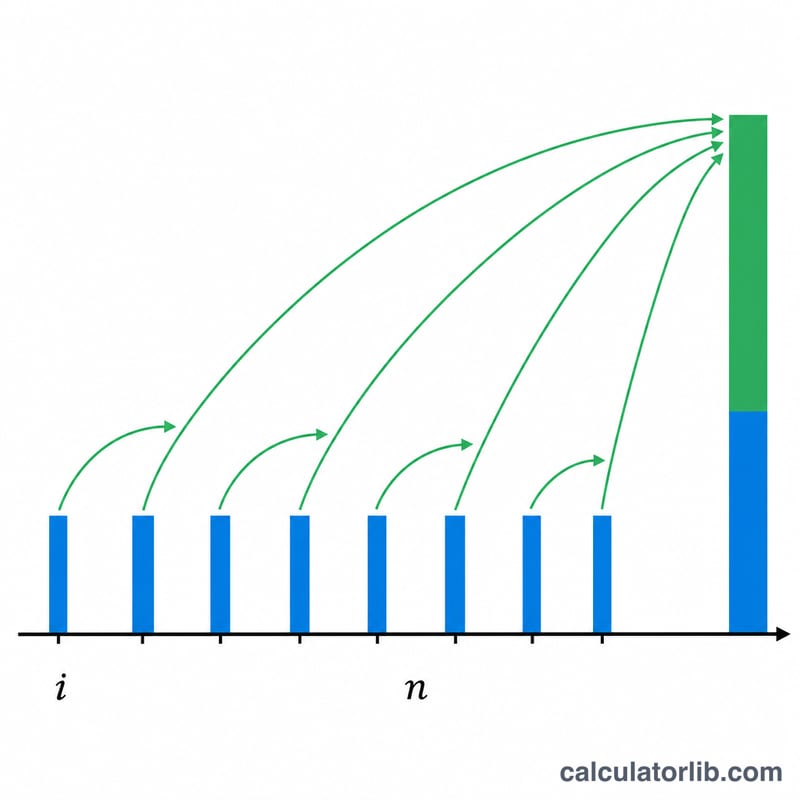

Công cụ dùng công thức giá trị tương lai của dòng tiền đều cuối kỳ, được biến đổi để tìm ra khoản nộp định kỳ:

$$\text{PMT} = \text{FV} \times \frac{i}{(1 + i)^{n} - 1}$$

Trong đó \(i\) là lãi suất tháng (lợi suất năm chia 12) và \(n\) là tổng số tháng. Khi lợi suất bằng 0%, công thức đơn giản là chia đều mục tiêu cho tất cả các tháng.

Ví dụ minh họa

Giả sử bạn muốn có 20.000 USD sau 5 năm với lợi suất 6% mỗi năm. Khi đó \(i = 0{,}06/12 = 0{,}005\) và \(n = 60\). $$\text{PMT} = 20.000 \times \frac{0{,}005}{(1{,}005)^{60} - 1} = \frac{100}{0{,}34885} \approx \textbf{286{,}66 USD mỗi tháng}$$ Trong 60 tháng, bạn đóng góp khoảng 17.199 USD, và phần còn lại khoảng 2.801 USD đến từ lãi đầu tư.

Câu hỏi thường gặp

Công cụ giả định gửi tiền vào đầu hay cuối tháng? Công cụ giả định bạn gửi tiền vào cuối mỗi tháng (dòng tiền đều cuối kỳ), đây là quy ước phổ biến nhất.

Nên dùng mức lợi suất nào? Hãy chọn mức trung bình dài hạn thực tế phù hợp với danh mục đầu tư của bạn. Tài khoản tiết kiệm lãi cao có thể đạt 4–5%, trong khi một danh mục cổ phiếu đa dạng trong lịch sử trung bình khoảng 7% mỗi năm trước khi trừ lạm phát. Lưu ý rằng lãi suất tại Việt Nam có thể khác nhiều, vì vậy hãy điều chỉnh theo sản phẩm bạn thực sự sử dụng.

Nếu tôi đặt lợi suất bằng 0% thì sao? Công cụ sẽ chia đều mục tiêu của bạn cho tất cả các tháng, cho ra số tiền cần gửi mà không tính bất kỳ khoản tăng trưởng nào.