Что считает этот калькулятор

Этот инструмент показывает, сколько денег нужно откладывать каждый месяц, чтобы накопить определённую сумму к нужной дате. Он не просто делит цель на количество месяцев — он учитывает доход от сложного процента, который ваши деньги приносят со временем. Поэтому чем выше ожидаемая доходность, тем меньший ежемесячный взнос вам потребуется.

Как пользоваться

Укажите цель накоплений (сумму, которую хотите получить), срок до цели в годах и ожидаемую годовую доходность в процентах. Калькулятор переводит ставку в месячную, а годы — в месяцы, а затем рассчитывает фиксированный ежемесячный взнос, который вам понадобится.

Как работает формула

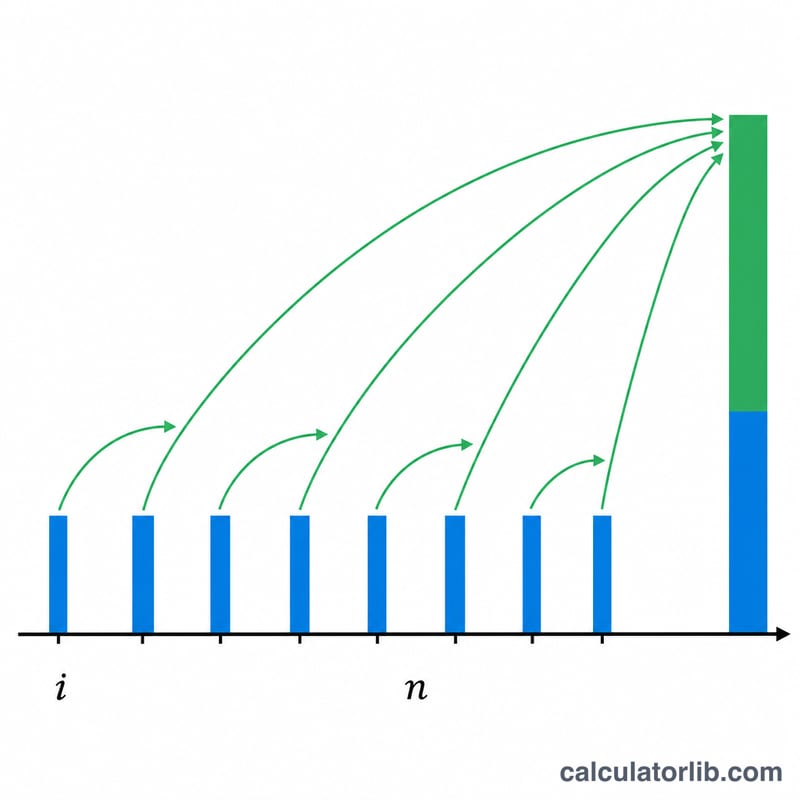

В основе расчёта — будущая стоимость аннуитета постнумерандо, преобразованная для нахождения размера взноса:

$$\text{PMT} = \text{FV} \times \frac{i}{(1 + i)^{n} - 1}$$

Здесь \(i\) — месячная ставка (годовая доходность, делённая на 12), а \(n\) — общее количество месяцев. Если доходность равна 0%, формула просто равномерно распределяет цель по всем месяцам.

Пример расчёта

Допустим, вы хотите накопить $20 000 за 5 лет при доходности 6% годовых. Тогда \(i = 0{,}06/12 = 0{,}005\), а \(n = 60\). $$\text{PMT} = 20\,000 \times \frac{0{,}005}{(1{,}005)^{60} - 1} = \frac{100}{0{,}34885} \approx \$286{,}66 \text{ в месяц}$$ За 60 месяцев вы вложите около $17 199, а примерно $2801 принесёт доход от инвестиций.

Частые вопросы

Взносы делаются в начале или в конце месяца? Расчёт предполагает взносы в конце месяца (аннуитет постнумерандо) — это самый распространённый вариант.

Какую доходность указывать? Берите реалистичную долгосрочную среднюю для вашего набора активов. Накопительный счёт с высокой ставкой может давать 4–5%, тогда как диверсифицированный портфель акций исторически приносил около 7% годовых до вычета инфляции.

Что будет, если поставить ставку 0%? Калькулятор равномерно разделит цель по всем месяцам и покажет взнос без учёта какого-либо роста капитала.