Bu hesaplayıcı ne işe yarar?

Bu araç, belirlediğiniz bir tarihte belirli bir birikim hedefine ulaşmak için her ay ne kadar para ayırmanız gerektiğini gösterir. Hedefinizi yalnızca ay sayısına bölmek yerine, paranızın zaman içinde kazandığı bileşik büyümeyi de hesaba katar. Bu sayede beklediğiniz getiri ne kadar yüksekse, ayırmanız gereken tutar o kadar düşük olur.

Nasıl kullanılır?

Birikim hedefinizi (ulaşmak istediğiniz tutar), hedefe kalan süreyi yıl cinsinden ve beklediğiniz yıllık getiri oranını yüzde olarak girin. Hesaplayıcı, oranı aylık orana ve yılları aylara çevirir, ardından gerekli olan sabit aylık yatırımı hesaplar.

Formülün açıklaması

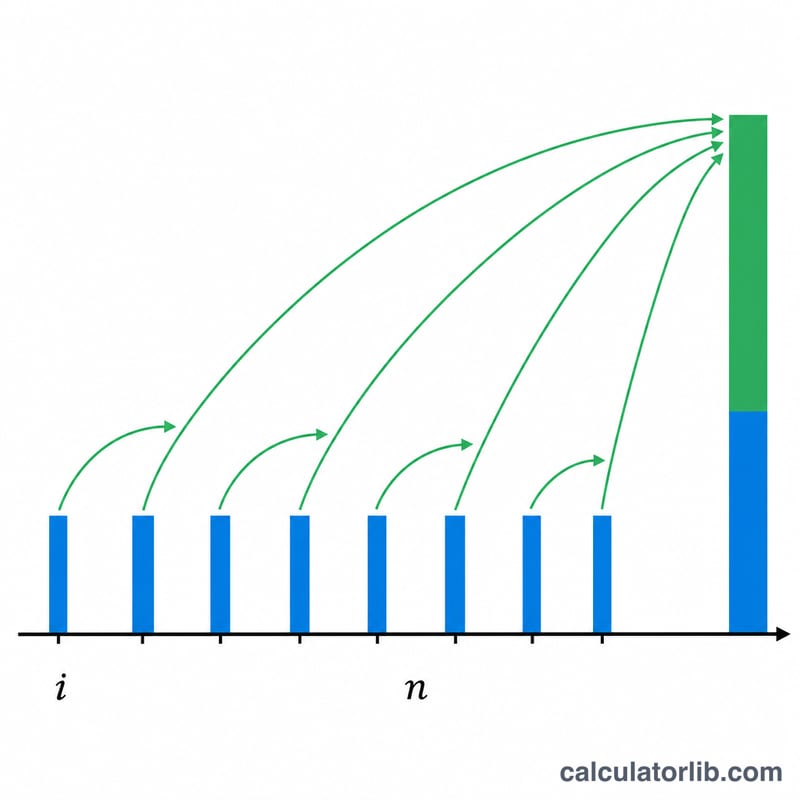

Araç, normal anüitenin (dönem sonu ödemeli) gelecekteki değer formülünü, ödeme tutarını bulacak şekilde yeniden düzenleyerek kullanır:

$$\text{PMT} = \text{GD} \cdot \frac{i}{(1+i)^{n}-1}$$

Burada \(i\) aylık oranı (yıllık oranın 12'ye bölünmüşü), \(n\) ise toplam ay sayısını ifade eder. Getiri oranı %0 olduğunda formül, hedefi tüm aylara eşit şekilde böler.

Örnek hesaplama

Diyelim ki %6 yıllık getiriyle 5 yılda 20.000 $ biriktirmek istiyorsunuz. Bu durumda \(i = 0{,}06/12 = 0{,}005\) ve \(n = 60\) olur. $$\text{PMT} = 20.000 \times \frac{0{,}005}{(1{,}005)^{60}-1} = \frac{100}{0{,}34885} \approx 286{,}66 \ \$$$ ayda. 60 ay boyunca yaklaşık 17.199 $ katkı sağlarsınız; kalan yaklaşık 2.801 $ ise yatırım getirisinden gelir.

Sıkça Sorulan Sorular

Yatırımları ay başında mı yoksa ay sonunda mı varsayar? En yaygın yöntem olan ay sonu yatırımı (normal anüite) esas alınır.

Hangi getiri oranını kullanmalıyım? Yatırım dağılımınıza uygun, gerçekçi bir uzun vadeli ortalama kullanın. Yüksek faizli bir mevduat hesabı %4–5 getirebilirken, çeşitlendirilmiş bir hisse senedi portföyü enflasyon öncesi tarihsel olarak ortalama %7 civarında getiri sağlamıştır.

Oranı %0 yaparsam ne olur? Hesaplayıcı hedefinizi tüm aylara eşit olarak böler ve hiçbir büyüme olmadan gereken yatırım tutarını verir.