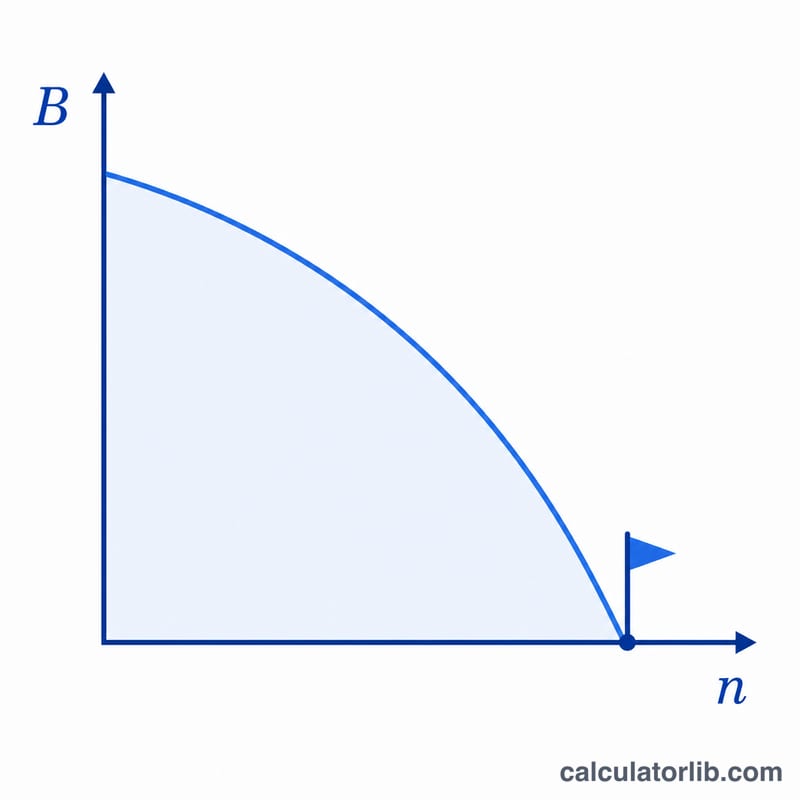

Borç Bitiş Tarihi Hesaplama Aracı nedir?

Bu araç, mevcut bakiyeniz, yıllık faiz oranınız ve sabit bir aylık ödeme tutarınız doğrultusunda bir kredi kartı borcunu ya da krediyi kaç ayda kapatacağınızı söyler. Ayrıca borcunuzun biteceği tarihi, toplamda ödeyeceğiniz tutarı ve ödeyeceğiniz toplam faiz maliyetini de hesaplar.

Nasıl kullanılır?

Mevcut bakiyenizi, yıllık faiz oranını (APR) yüzde olarak ve her ay düzenli olarak ödediğiniz sabit tutarı girin. Araç, faizin aylık olarak bileşik biçimde işlediğini ve ödemenizin sabit kaldığını varsayar. Aylık ödemeniz o ayın faizini bile karşılamıyorsa borç hiçbir zaman kapanmaz; bu durumda hesaplayıcı sizi uyarır.

Formül nasıl çalışır?

Sabit ödemeli bir borcun kaç ayda kapanacağı, amortisman denkleminden türetilir:

$$n = \left\lceil \dfrac{-\ln\!\left(1 - \dfrac{B \cdot i}{\text{pmt}}\right)}{\ln(1 + i)} \right\rceil$$Burada \(B\) bakiyeyi, \(i\) aylık faiz oranını (APR \(\div\) 12 \(\div\) 100) ve \(\text{pmt}\) aylık ödemeyi temsil eder. Borcun biteceği tarih ise basitçe bugünün üzerine \(n\) ay eklenerek bulunur.

Örnek hesaplama

Bakiye 10.000 $, APR %18 (\(i = 0{,}015\)), ödeme 300 $. Aylık asgari faiz tutarı \(10.000 \times 0{,}015 = 150\) $ olduğundan, 300 $ bu faizi rahatlıkla karşılar.

$$n = \frac{-\ln\!\left(1 - \dfrac{10.000 \times 0{,}015}{300}\right)}{\ln(1{,}015)} = \frac{-\ln(0{,}5)}{\ln(1{,}015)} \approx 46{,}55$$olur ve yukarı yuvarlandığında 47 ay eder — yani yaklaşık 3 yıl 11 ay.

Sık sorulan sorular

Aylık ödemem çok düşükse ne olur? Ödemeniz aylık faize eşit ya da ondan azsa bakiye sonsuza dek büyür ve hesaplayıcı bir uyarıyla birlikte -1 ay sonucunu verir.

Toplam faiz neden yaklaşık bir değer? Son ödeme genellikle tam bir taksitten daha küçük olur; bu nedenle faiz, toplam ödemelerden başlangıçtaki bakiye çıkarılarak tahmin edilir.

%0 faiz durumunu hesaplar mı? Evet — bu durumda bakiyeyi basitçe ödemeye böler ve yukarı yuvarlar.