कर्ज़-मुक्ति तिथि कैलकुलेटर क्या है?

यह कैलकुलेटर आपको बताता है कि आपकी मौजूदा बकाया राशि, सालाना ब्याज दर और एक तय मासिक भुगतान को ध्यान में रखते हुए क्रेडिट कार्ड या लोन को पूरी तरह चुकाने में कितने महीने लगेंगे। साथ ही यह आपकी कर्ज़-मुक्ति तिथि, कुल भुगतान की गई राशि और कुल ब्याज लागत का भी अनुमान देता है। ध्यान दें कि राशियाँ डॉलर ($) में दिखाई गई हैं, लेकिन यह गणित किसी भी मुद्रा पर समान रूप से लागू होती है — आप रुपये की राशि डालकर भी इसका इस्तेमाल कर सकते हैं।

इसे कैसे इस्तेमाल करें

अपनी मौजूदा बकाया राशि, सालाना ब्याज दर (APR) प्रतिशत में, और हर महीने चुकाई जाने वाली तय रकम दर्ज करें। यह टूल मानकर चलता है कि ब्याज हर महीने चक्रवृद्धि (compound) होता है और आपका मासिक भुगतान हर महीने एक जैसा रहता है। अगर आपका भुगतान महीने भर के ब्याज को भी पूरा नहीं कर पाता, तो कर्ज़ कभी नहीं चुकेगा और कैलकुलेटर आपको इसकी चेतावनी देता है।

फ़ॉर्मूला समझें

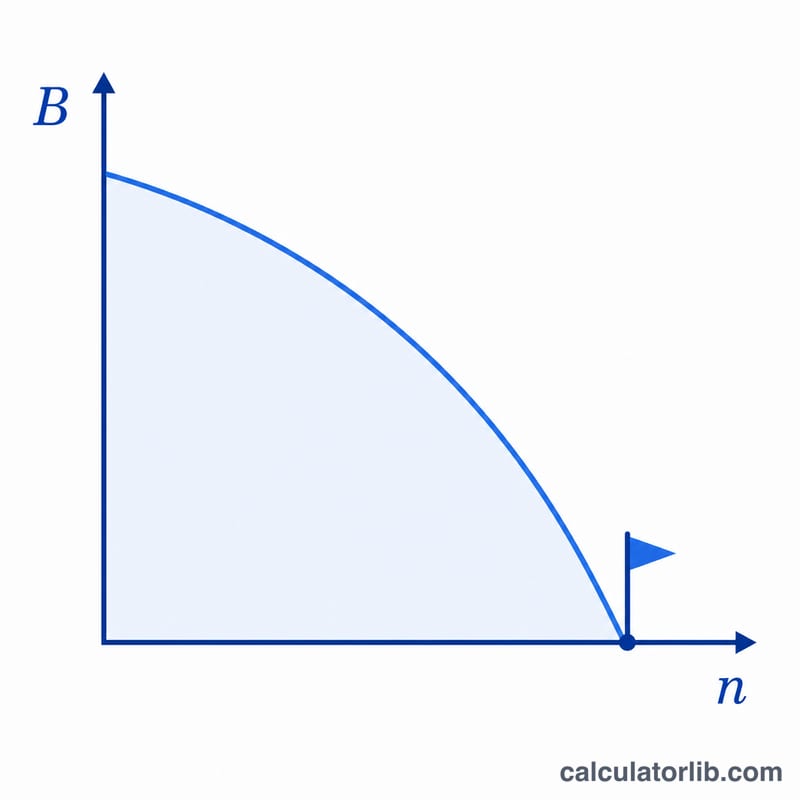

तय मासिक भुगतान वाले लोन को चुकाने में लगने वाले महीनों की गणना ऋण-परिशोधन (amortization) समीकरण से की जाती है:

$$n = \left\lceil \dfrac{-\ln\!\left(1 - \dfrac{B \cdot i}{\text{pmt}}\right)}{\ln(1 + i)} \right\rceil$$यहाँ \(B\) आपकी बकाया राशि है, \(i\) मासिक ब्याज दर है (\(\text{APR} \div 12 \div 100\)), और \(\text{pmt}\) मासिक भुगतान है। कर्ज़-मुक्ति तिथि बस आज की तारीख में \(n\) महीने जोड़कर निकाली जाती है।

उदाहरण से समझें

मान लीजिए बकाया राशि $10,000 है, APR 18% (\(i = 0.015\)) है और मासिक भुगतान $300 है। न्यूनतम ब्याज भुगतान होगा \(10{,}000 \times 0.015 = \$150\), यानी $300 इसे आसानी से कवर कर लेता है। अब $$n = \dfrac{-\ln\!\left(1 - \dfrac{10{,}000 \times 0.015}{300}\right)}{\ln(1.015)} = \dfrac{-\ln(0.5)}{\ln(1.015)} \approx 46.55,$$ जिसे ऊपर की ओर पूर्णांक करने पर 47 महीने मिलते हैं — यानी लगभग 3 साल और 11 महीने।

अक्सर पूछे जाने वाले सवाल

अगर मेरा भुगतान बहुत कम हो तो? अगर आपका मासिक भुगतान महीने भर के ब्याज के बराबर या उससे कम है, तो बकाया राशि कभी कम नहीं होगी बल्कि बढ़ती रहेगी, और कैलकुलेटर -1 महीने के साथ चेतावनी दिखाता है।

कुल ब्याज सिर्फ़ अनुमानित क्यों होता है? आखिरी भुगतान आमतौर पर पूरे मासिक भुगतान से छोटा होता है, इसलिए कुल ब्याज को कुल भुगतान में से मूल बकाया राशि घटाकर अनुमानित किया जाता है।

क्या यह 0% ब्याज को संभाल सकता है? हाँ — ऐसी स्थिति में यह बस बकाया राशि को मासिक भुगतान से भाग देकर ऊपर की ओर पूर्णांक कर देता है।