¿Qué es la Calculadora de Fecha Libre de Deudas?

Esta calculadora te indica cuántos meses necesitarás para saldar una tarjeta de crédito o un préstamo a partir de tu saldo actual, el tipo de interés anual y una cuota mensual fija. Además, estima la fecha en que quedarás libre de deudas, el importe total que pagarás y el coste total en intereses.

Cómo usarla

Introduce tu saldo actual, el tipo de interés anual (TAE) en porcentaje y la cantidad fija que pagas cada mes. La herramienta asume que el interés se capitaliza mensualmente y que tu cuota se mantiene constante. Si tu pago no llega a cubrir el interés mensual, la deuda nunca se saldará y la calculadora te avisará de ello.

La fórmula explicada

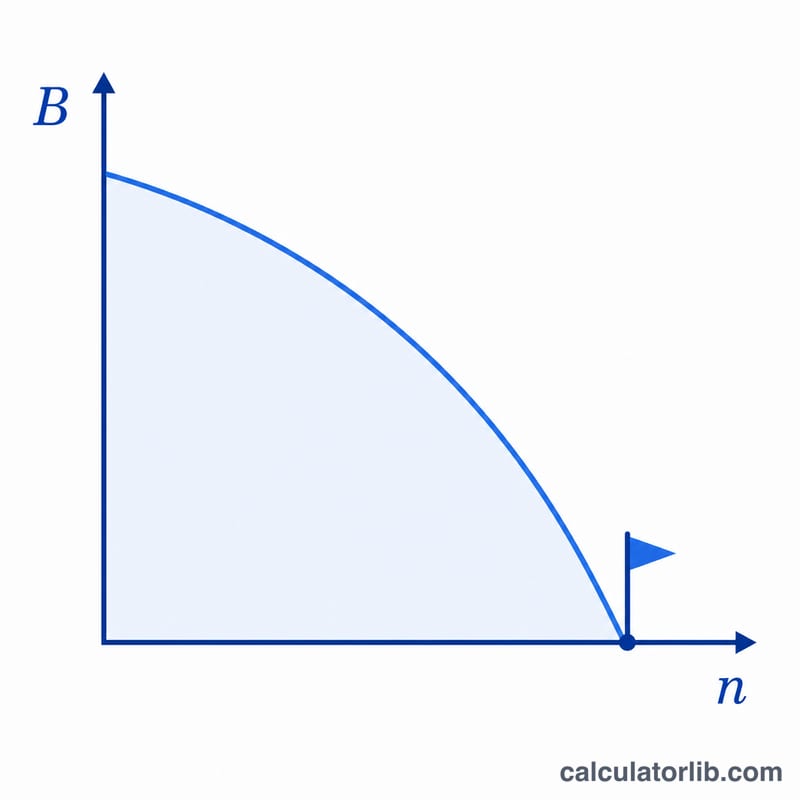

El número de meses necesarios para amortizar un préstamo con cuota fija se obtiene de la ecuación de amortización:

$$n = \left\lceil \dfrac{-\ln\!\left(1 - \dfrac{B \cdot i}{\text{pmt}}\right)}{\ln(1 + i)} \right\rceil$$donde \(B\) es el saldo, \(i\) es el tipo de interés mensual (TAE \(\div\) 12 \(\div\) 100) y \(\text{pmt}\) es la cuota mensual. La fecha libre de deudas es, sencillamente, hoy más \(n\) meses.

Ejemplo práctico

Saldo de 10.000 $, TAE del 18 % (\(i = 0{,}015\)) y cuota de 300 $. El interés mínimo del mes es \(10.000 \times 0{,}015 = 150\) $, así que 300 $ lo cubren con holgura.

$$n = \frac{-\ln\!\left(1 - \dfrac{10.000 \times 0{,}015}{300}\right)}{\ln(1{,}015)} = \frac{-\ln(0{,}5)}{\ln(1{,}015)} \approx 46{,}55$$que se redondea al alza a 47 meses, es decir, unos 3 años y 11 meses.

Preguntas frecuentes

¿Y si mi cuota es demasiado pequeña? Si la cuota es igual o inferior al interés mensual, el saldo crece de forma indefinida y la calculadora devuelve -1 meses junto con una advertencia.

¿Por qué el interés total es aproximado? La última cuota suele ser menor que un pago completo, de modo que el interés se estima como la suma de todos los pagos menos el saldo inicial.

¿Funciona con un interés del 0 %? Sí. En ese caso, simplemente divide el saldo entre la cuota y redondea al alza.