Bu Hesaplama Aracı Ne İşe Yarar?

Aylık Gereken Birikim Hesaplama Aracı, belirlediğiniz tarihe kadar bir finansal hedefe ulaşmak için her ay ne kadar para ayırmanız gerektiğini net biçimde gösterir. İster tatil, ister ev için peşinat, ister acil durum fonu ya da yeni bir araba için biriktiriyor olun, bu araç büyük bir hedefi kolayca yönetilebilir aylık bir tutara dönüştürür.

Nasıl Kullanılır?

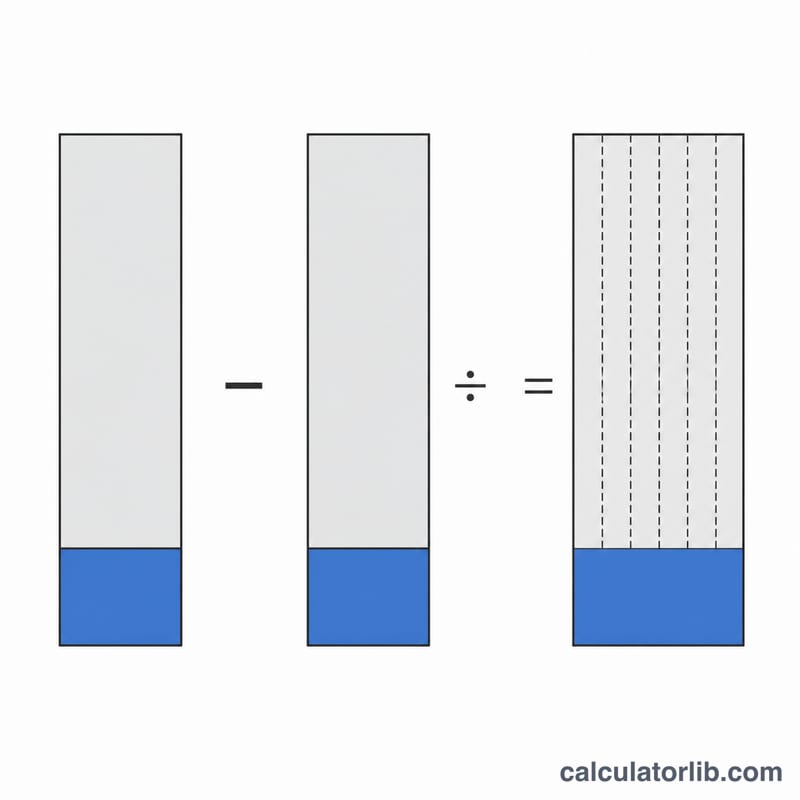

Üç değer girin: birikim hedefiniz (ulaşmak istediğiniz toplam tutar), mevcut birikiminiz (şimdiye kadar ayırdığınız tutar) ve son tarihinize kadar kalan ay sayısı. Hesaplama aracı, ihtiyacınız olan tutardan elinizdekini çıkarır ve aradaki farkı kalan aylara eşit olarak böler.

Formül Açıklaması

Hesaplama oldukça basittir ve faiz getirisi olmadığını varsayar; böylece temkinli ve ulaşması kolay bir hedef ortaya çıkar:

$$\text{Aylık Tutar} = \frac{\text{Hedef} - \text{Mevcut Birikim}}{\text{Kalan Ay Sayısı}}$$Pay kısmı (Hedef − Mevcut Birikim), hâlâ kapatmanız gereken farktır. Bunu kalan ay sayısına böldüğünüzde, gereken eşit aylık katkı tutarını elde edersiniz.

Örnek Hesaplama

Diyelim ki 10.000 $ biriktirmek istiyorsunuz, elinizde halihazırda 2.000 $ var ve önünüzde 12 ay kaldı. Aradaki fark: \(10.000\ \$ - 2.000\ \$ = 8.000\ \$\). Bunu 12 aya bölelim: $$8.000\ \$ \div 12 = \textbf{ayda } 666{,}67\ \$$$ Her ay yaklaşık 667 $ ayırırsanız hedefinize zamanında ulaşırsınız.

Sıkça Sorulan Sorular

Faiz hesaba katılıyor mu? Hayır — herhangi bir getiri olmadan düz bir birikim yaklaşımı varsayılır. Hesabınız faiz kazanıyorsa hedefe biraz daha hızlı ulaşırsınız; bu nedenle bu sonucu güvenli bir üst sınır olarak düşünün.

Hedefimi zaten aştıysam ne olur? Mevcut birikiminiz hedefi aşıyorsa sonuç sıfır veya negatif çıkar; bu da artık aylık birikim yapmanıza gerek olmadığı anlamına gelir.

Bunu herhangi bir para birimiyle kullanabilir miyim? Evet. Dolar işareti yalnızca bir etikettir — tüm tutarlar aynı birimi kullandığı sürece hesaplama her para birimi için (örneğin Türk lirası) geçerlidir.