Bu Hesaplayıcı Ne İşe Yarar?

Emeklilik Birikimi Hesaplama aracı, emekli olduğunuzda birikiminizin ne kadar büyüyebileceğini öngörür. Bileşik faizin iki etkisini bir araya getirir: hâlihazırda biriktirdiğiniz paranın büyümesi ve her yıl eklediğiniz yeni katkıların istikrarlı şekilde artması. Sonuç, emeklilikteki toplam bakiyenizin bir tahminidir ve bu tutarın ne kadarının sizin katkılarınızdan, ne kadarının ise yatırım getirisinden geldiğini ayrıntılı olarak görebilirsiniz.

Nasıl Kullanılır?

Mevcut birikiminizi, her yıl eklemeyi planladığınız yıllık katkı tutarını, beklediğiniz yıllık getiri oranını (uzun vadeli bir hisse senedi/tahvil karışımı genellikle %5–8 ortalama getirir) ve emekliliğe kalan yıl sayısını girin. Hesaplayıcı, öngörülen bakiyenizi; ayrıca ana paranın büyümesi, katkıların büyümesi, toplam katkı tutarı ve elde edilen toplam faizin dökümünü gösterir.

Formülün Açıklaması

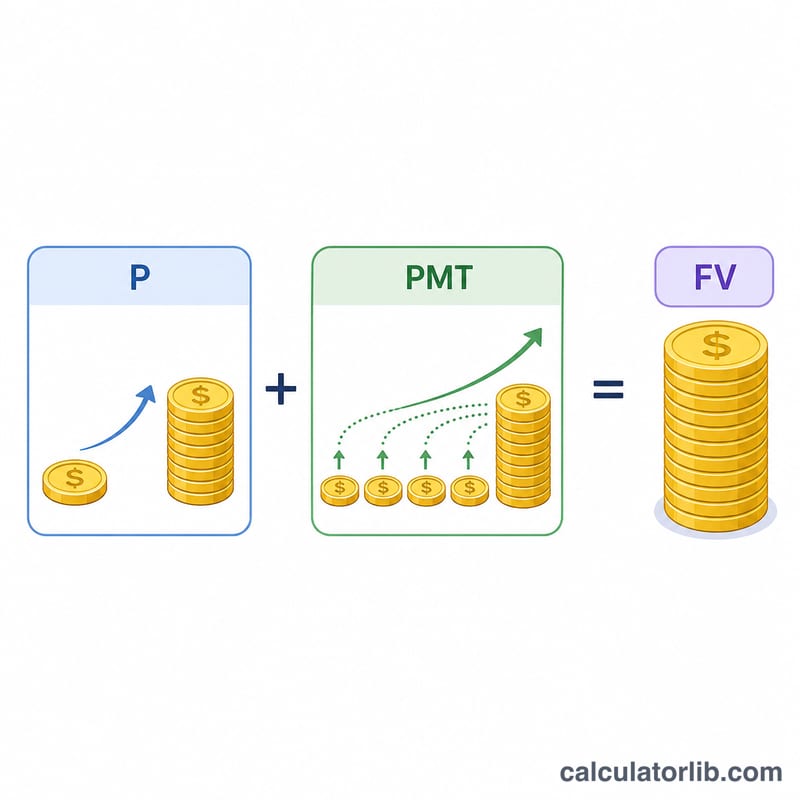

Tahmin, gelecekteki değer denklemini kullanır:

$$FV = P(1+r)^n + PMT \cdot \frac{(1+r)^n - 1}{r}$$

Burada P başlangıç bakiyeniz, PMT yıllık katkı tutarı, r ondalık olarak yıllık getiri ve n yıl sayısıdır. İlk terim mevcut birikiminizi bileşik faizle büyütür; ikinci terim ise her yıl yatırdığınız tutarın büyümesini toplayan, sıradan bir anüitenin gelecekteki değeridir.

Örnek Hesaplama

Diyelim ki 10.000 $ ile başlıyorsunuz, yılda 6.000 $ ekliyorsunuz, yıllık %7 getiri elde ediyorsunuz ve önünüzde 30 yıl var. \((1{,}07)^{30} \approx 7{,}6123\) olduğundan, mevcut birikiminiz yaklaşık 76.123 $'a ulaşır. Katkılarınız ise $$6.000 \times \frac{7{,}6123 - 1}{0{,}07} \approx 566.765 \text{ \$}$$ a büyür. Öngörülen toplam bakiye yaklaşık 642.888 $ olur; bunun 190.000 $'ı yatırdığınız katkılar, yaklaşık 452.888 $'ı ise yatırım getirisidir.

Sıkça Sorulan Sorular

Katkılar yılın başında mı yoksa sonunda mı ekleniyor? Bu model, katkıları yıl sonu yatırımları (sıradan anüite) olarak ele alır; bu, temkinli ve standart bir varsayımdır.

Enflasyon veya vergiler hesaba katılıyor mu? Hayır. Sonuçlar nominal ve vergi öncesi tahminlerdir. Satın alma gücünü ölçmek için %7 yerine örneğin %4 gibi gerçek (enflasyona göre düzeltilmiş) bir getiri oranı kullanın.

Hangi getiri oranını kullanmalıyım? Getiriler değişkenlik gösterir, ancak birçok finansal planlamacı çeşitlendirilmiş bir portföyü uzun vadede %5–8 ile modeller. Oranı düşürmek daha temkinli bir tahmin verir.