Что считает этот калькулятор

Калькулятор пенсионных накоплений показывает, до какой суммы может вырасти ваш капитал к моменту выхода на пенсию. Он учитывает сразу два эффекта сложного процента: рост уже накопленных средств и постепенное приумножение новых взносов, которые вы добавляете каждый год. В итоге вы получаете оценку итогового баланса на пенсии с разбивкой — сколько денег приходится на ваши взносы, а сколько вы заработали на инвестициях. Расчёт ведётся в долларах США, но та же логика применима к любой валюте и к российским инструментам — от ИИС и НПФ до брокерского счёта.

Как пользоваться

Укажите текущие сбережения, ежегодный взнос, который планируете откладывать каждый год, ожидаемую годовую доходность (для долгосрочного портфеля из акций и облигаций обычно закладывают 5–8%) и число лет до выхода на пенсию. Калькулятор покажет прогнозируемый баланс, а также разбивку: рост стартового капитала, рост взносов, сумму всех взносов и общий доход от процентов.

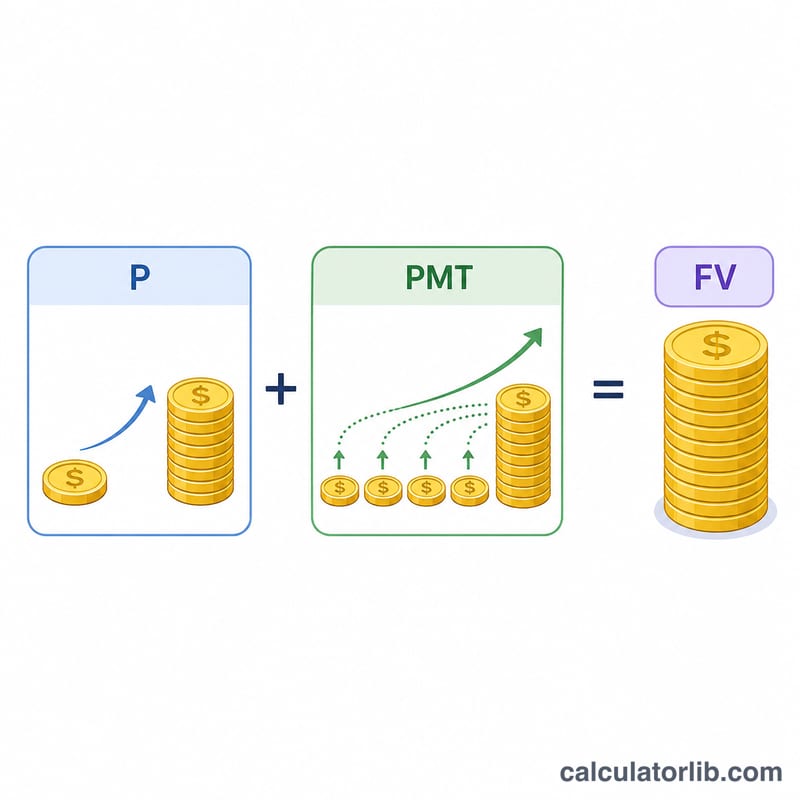

Формула простыми словами

В основе прогноза лежит формула будущей стоимости:

$$FV = P(1+r)^n + PMT \cdot \frac{(1+r)^n - 1}{r}$$

Где \(P\) — стартовая сумма, \(PMT\) — ежегодный взнос, \(r\) — годовая доходность в виде десятичной дроби, а \(n\) — число лет. Первое слагаемое показывает, как растёт уже имеющийся капитал, а второе — это будущая стоимость аннуитета, то есть суммарный рост всех ваших ежегодных пополнений.

Разбор на примере

Допустим, вы начинаете с $10 000, добавляете по $6 000 в год, получаете 7% годовых и до пенсии остаётся 30 лет. Поскольку \((1{,}07)^{30} \approx 7{,}6123\), ваши текущие сбережения вырастут примерно до $76 123. Взносы превратятся в \(6\,000 \times \frac{7{,}6123 - 1}{0{,}07} \approx \$566\,765\). Итоговый прогноз баланса ≈ $642 888, из которых $190 000 — это ваши взносы, а около $452 888 — доход от инвестиций.

Частые вопросы

Взносы добавляются в начале или в конце года? В этой модели взносы считаются поступающими в конце года (обычный аннуитет) — это консервативное и стандартное допущение.

Учитываются ли инфляция и налоги? Нет. Результаты приводятся в номинальном выражении и без вычета налогов. Чтобы оценить реальную покупательную способность, подставьте реальную (с поправкой на инфляцию) доходность — например, 4% вместо 7%.

Какую доходность указывать? Доходность бывает разной, но многие специалисты по планированию закладывают для диверсифицированного портфеля 5–8% в долгосрочной перспективе. Чем ниже ставка, тем осторожнее прогноз.