Что считает этот калькулятор

Этот инструмент рассчитан на планирование пенсии в США. Он оценивает общий капитал, который понадобится вам к началу пенсии, чтобы закрыть разрыв между желаемыми годовыми расходами и доходом, который вы уже будете получать от корпоративной пенсии (pension) и государственной системы Social Security. В основе расчёта — популярное «правило 4%», где безопасная ставка изъятия определяет, сколько капитала нужно накопить. Если вы живёте в России, имейте в виду: здесь действуют иные правила (страховая и накопительная части пенсии ПФР, индивидуальные инвестиционные счета), поэтому используйте калькулятор скорее как универсальную модель «сколько нужно накопить».

Как пользоваться

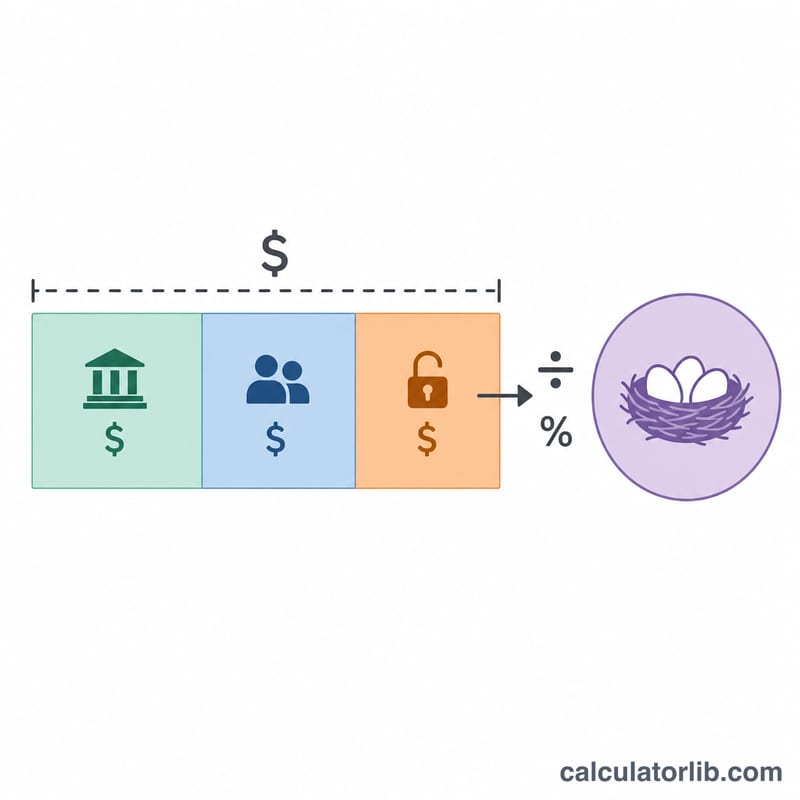

Укажите желаемый годовой доход на пенсии, ожидаемую годовую корпоративную пенсию (pension), ожидаемые годовые выплаты Social Security и безопасную ставку изъятия (обычно 3,5%–4%). Калькулятор вычтет гарантированный доход из вашей цели, чтобы найти дефицит дохода, а затем разделит этот дефицит на ставку изъятия — так получается сумма, которую должны обеспечить ваши накопления.

Разбор формулы

Сначала считается дефицит дохода: $$\text{Дефицит} = \text{Доход} - \text{Pension} - \text{Social Security}$$ Если гарантированный доход уже покрывает ваши потребности, дефицит равен нулю. Затем необходимый капитал определяется так: $$\text{Капитал} = \frac{\text{Дефицит}}{\text{Ставка} / 100}$$ Ставка изъятия 4% означает, что на каждый $1 годового дефицита нужно $25 накоплений (\(1 \div 0{,}04\)).

Пример расчёта

Допустим, вы хотите получать $60 000 в год, ожидаете $20 000 от Social Security, корпоративной пенсии нет, ставка — 4%. Дефицит составит \(\$60\,000 - \$20\,000 = \$40\,000\). Разделив на 0,04, получаем необходимый капитал $$\frac{\$40\,000}{0{,}04} = \$1\,000\,000$$

Частые вопросы

Что такое правило 4%? Это ориентир, согласно которому можно ежегодно изымать около 4% от стартового размера портфеля (с поправкой на инфляцию) с низким риском исчерпать капитал за 30 лет.

Стоит ли брать ставку поменьше? Многие финансовые консультанты сегодня предпочитают 3,0%–3,5% для более долгой пенсии или консервативных сценариев — это увеличивает необходимый капитал.

Учитываются ли инфляция и налоги? Нет. Это упрощённая оценка в сегодняшних деньгах без учёта налогов; воспринимайте результат как отправную точку для планирования, а не как финансовую рекомендацию.