À quoi sert ce calculateur

Cet outil est conçu pour la planification de la retraite aux États-Unis. Il estime le capital total à réunir au début de la retraite afin de combler l'écart entre les dépenses annuelles que vous souhaitez couvrir et les revenus que vous percevrez déjà via une pension et la Social Security (le régime public de retraite américain). Il s'appuie sur la célèbre « règle des 4 % », selon laquelle un taux de retrait jugé prudent détermine le capital que vous devez accumuler. En France, le système repose plutôt sur la retraite par répartition (régime de base et complémentaire) et les règles diffèrent ; cet outil reflète donc une logique propre au contexte américain.

Comment l'utiliser

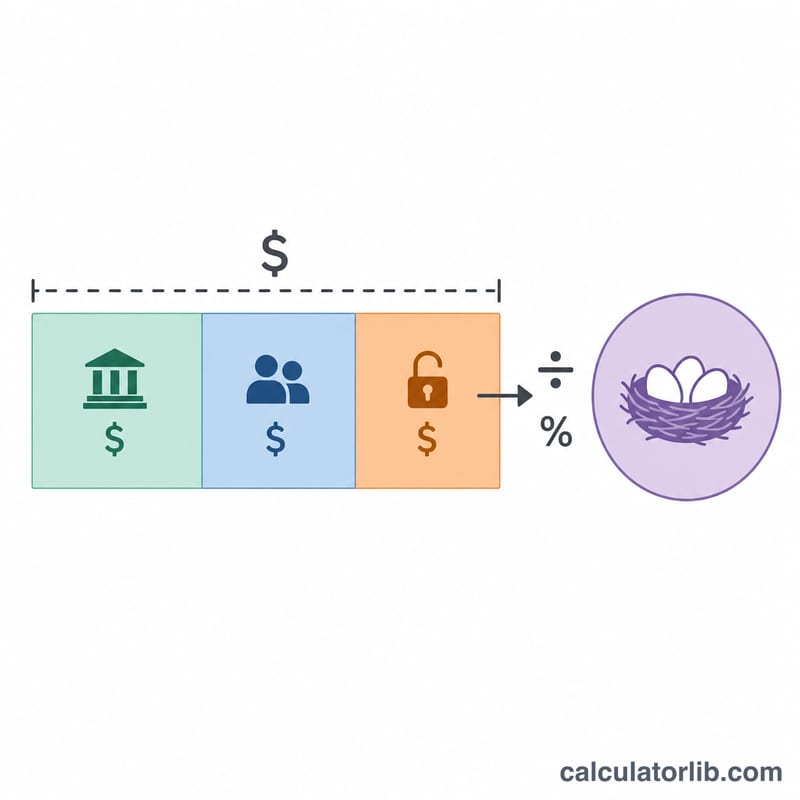

Indiquez le revenu annuel souhaité à la retraite, la pension annuelle éventuellement attendue, le montant annuel prévu de votre Social Security et un taux de retrait prudent (généralement compris entre 3,5 % et 4 %). Le calculateur soustrait les revenus garantis de votre objectif pour obtenir le déficit de revenu, puis divise ce déficit par le taux de retrait afin de déterminer le capital que votre épargne devra produire.

La formule expliquée

Le déficit de revenu est d'abord calculé ainsi : Déficit = Revenu − Pension − Social Security. Si vos revenus garantis suffisent déjà à couvrir vos besoins, le déficit est nul. Le capital nécessaire est ensuite :

$$\text{Capital} = \frac{\text{Revenu} - \text{Pension} - \text{Social Security}}{\text{Taux de retrait (\%)} / 100}$$Un taux de retrait de 4 % signifie que chaque dollar de déficit annuel exige 25 $ d'épargne (\(1 \div 0{,}04\)).

Exemple chiffré

Supposons que vous souhaitiez 60 000 $ par an, que vous attendiez 20 000 $ de la Social Security, sans pension, et que vous reteniez un taux de 4 %. Le déficit s'élève à \(60\,000\ \$ - 20\,000\ \$ = 40\,000\ \$\). En divisant par 0,04, on obtient un capital nécessaire de 1 000 000 $.

Questions fréquentes

Qu'est-ce que la règle des 4 % ? C'est un principe selon lequel vous pouvez retirer environ 4 % de votre portefeuille initial chaque année, ajusté de l'inflation, avec un faible risque d'épuiser votre capital sur 30 ans.

Faut-il retenir un taux plus bas ? De nombreux conseillers privilégient aujourd'hui un taux de 3,0 % à 3,5 % pour des retraites plus longues ou des hypothèses prudentes, ce qui augmente le capital à constituer.

L'inflation et les impôts sont-ils pris en compte ? Non. Il s'agit d'une estimation simplifiée en dollars d'aujourd'hui, qui ignore la fiscalité ; considérez le résultat comme un point de départ pour votre réflexion, et non comme un conseil financier.