À quoi sert ce calculateur

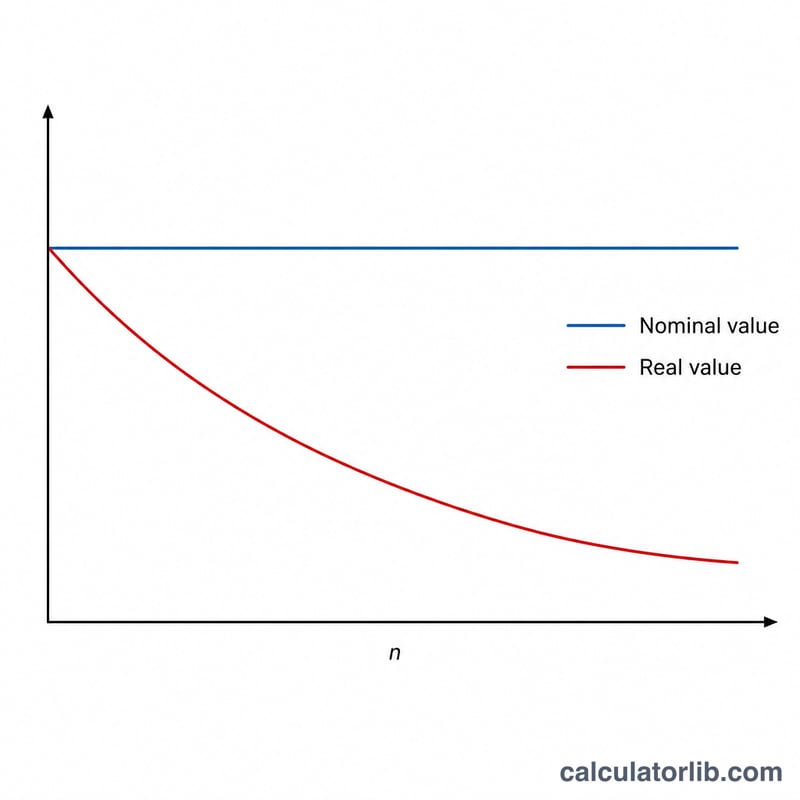

Le calculateur de l'impact de l'inflation sur l'épargne retraite vous révèle la valeur réelle d'un capital futur, exprimée en pouvoir d'achat d'aujourd'hui. Un montant qui paraît confortable dans 25 ans pourra acheter bien moins de choses que la même somme aujourd'hui, car l'inflation érode régulièrement la valeur de l'argent. Cet outil traduit un montant futur nominal en son équivalent réel, afin de planifier votre retraite avec des attentes réalistes. Le calcul est universel : il s'applique dans n'importe quel pays et quelle que soit la devise.

Comment l'utiliser

Saisissez trois valeurs : le montant d'épargne que vous prévoyez d'atteindre (le chiffre nominal), le taux d'inflation annuel moyen que vous souhaitez retenir comme hypothèse, et le nombre d'années qui vous séparent de cet objectif. Le calculateur vous indique la valeur réelle en euros d'aujourd'hui, la perte totale de pouvoir d'achat, ainsi que le pourcentage de valeur érodée.

La formule expliquée

L'équation de base est $$\text{Valeur réelle} = \frac{\text{Valeur nominale}}{(1 + i)^{n}}$$ où \(i\) correspond au taux d'inflation annuel exprimé en décimale (3 % = 0,03) et \(n\) au nombre d'années. Le dénominateur \((1 + i)^{n}\) représente le facteur d'inflation composée : il augmente chaque année et réduit d'autant la valeur réelle. Il s'agit tout simplement de la formule d'actualisation de la valeur actuelle, appliquée à l'inflation plutôt qu'aux intérêts.

Exemple chiffré

Imaginons que vous comptiez disposer de 1 000 000 € d'épargne dans 25 ans, en retenant une inflation annuelle moyenne de 3 %. Le facteur d'inflation s'élève à \((1{,}03)^{25} \approx 2{,}0938\). La valeur réelle est donc de $$\frac{1\,000\,000}{2{,}0938} \approx 477\,606\ \text{€}$$ en pouvoir d'achat actuel. Autrement dit, environ 522 394 € de pouvoir d'achat — soit près de 52 % — sont rongés par l'inflation sur la période.

Questions fréquentes

Quel taux d'inflation choisir ? Une moyenne de long terme de 2 à 3 % est courante dans les économies développées. En France, la cible de la BCE est d'ailleurs proche de 2 %, mais vous pouvez retenir un taux plus élevé pour rester prudent.

Est-ce la même chose que le rendement d'un placement ? Non. Cet outil isole uniquement l'effet de l'inflation. Vos placements peuvent croître plus vite que l'inflation : c'est pourquoi le rendement réel (après inflation) est ce qui compte le plus.

Pourquoi le pourcentage de perte ne dépend-il pas du montant ? Le taux d'érosion dépend uniquement du taux d'inflation et du nombre d'années. Un capital plus élevé perd donc exactement la même proportion de sa valeur.