Qu'est-ce que le calculateur d'érosion de l'épargne ?

L'argent qui dort ne reste pas immobile en termes réels. Même une inflation modérée rogne peu à peu ce que votre épargne peut réellement acheter. Ce calculateur révèle la valeur réelle future d'un capital — autrement dit, le pouvoir d'achat qu'il conservera après plusieurs années d'inflation, exprimé en euros d'aujourd'hui. Il fonctionne avec n'importe quelle devise, car le calcul repose uniquement sur des pourcentages.

Comment l'utiliser

Renseignez trois valeurs : le montant actuel de votre épargne, le taux d'inflation annuel que vous anticipez (en pourcentage) et le nombre d'années que vous souhaitez projeter. Le calculateur affiche la valeur réelle ajustée de l'inflation, le pouvoir d'achat perdu et l'érosion exprimée en pourcentage de la somme de départ.

La formule expliquée

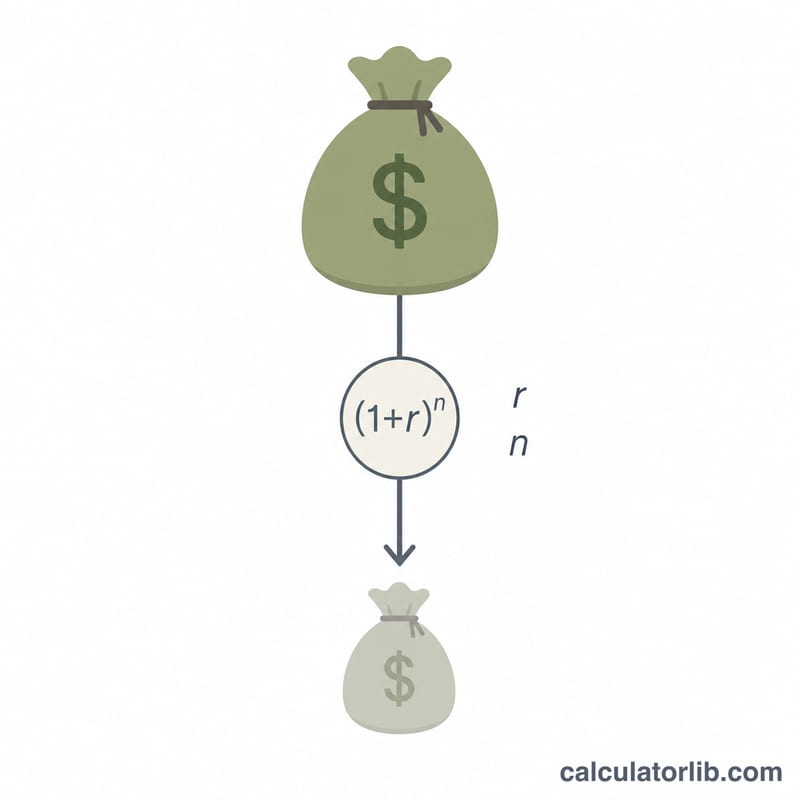

L'équation de base est la suivante :

$$\text{Valeur réelle} = \dfrac{\text{Épargne}}{\left(1 + \dfrac{\text{Inflation \%}}{100}\right)^{\text{Années}}}$$où r est le taux d'inflation écrit sous forme décimale (3 % → 0,03) et n le nombre d'années. Comme l'inflation se cumule, chaque année multiplie le niveau des prix par \((1 + r)\) ; diviser par ce facteur élevé à la puissance \(n\) permet donc de reconvertir un montant nominal futur en pouvoir d'achat d'aujourd'hui.

Exemple chiffré

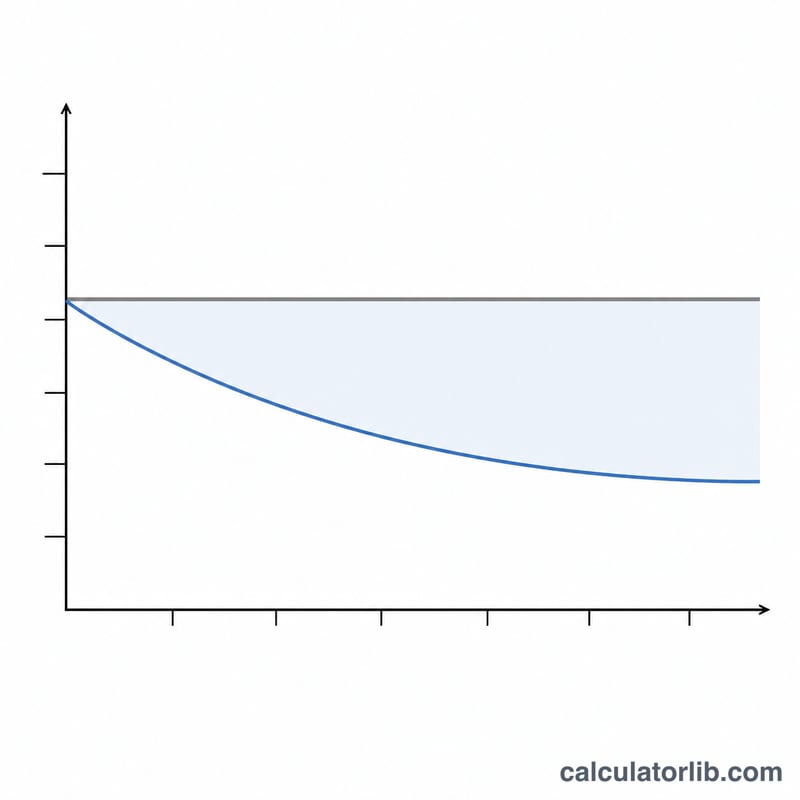

Imaginons que vous laissiez 10 000 $ sur un compte sans intérêts et que l'inflation atteigne 3 % par an pendant 10 ans. Le facteur d'actualisation est \((1{,}03)^{10} \approx 1{,}34392\). La valeur réelle s'élève donc à $$10\,000 \div 1{,}34392 \approx 7\,440{,}94 \text{ \$}$$ Cela signifie qu'environ 2 559,06 $ — soit près de 25,6 % — de pouvoir d'achat se sont discrètement envolés.

FAQ

Cela prend-il en compte les intérêts perçus ? Non. Le calcul part du principe que l'épargne ne rapporte rien. Si votre épargne fructifie, comparez son taux de croissance à l'inflation pour déterminer le rendement réel.

Quel taux d'inflation utiliser ? Une moyenne de long terme de 2 à 3 % est courante dans les économies développées, mais appuyez-vous sur vos propres prévisions ou sur les données historiques locales.

Est-ce la même chose que la valeur future ? Non — la valeur future classique projette une somme vers l'avenir ; ici, on actualise une somme pour révéler le pouvoir d'achat perdu.