बचत क्षरण कैलकुलेटर क्या है?

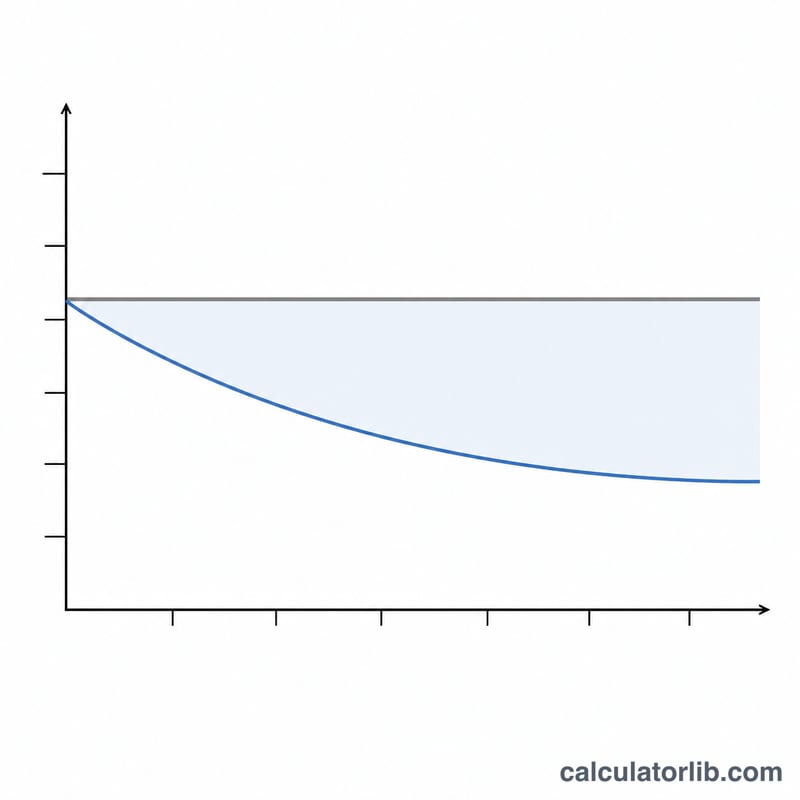

बेकार पड़ा पैसा असली मायनों में स्थिर नहीं रहता। थोड़ी-सी महंगाई भी धीरे-धीरे आपकी बचत की खरीदने की क्षमता को कम करती जाती है। यह कैलकुलेटर एक एकमुश्त रकम का असली भविष्य मूल्य दिखाता है — यानी कुछ वर्षों की महंगाई के बाद वह कितनी क्रय शक्ति रखेगी, और इसे आज के पैसे के हिसाब से बताया जाता है। चूंकि यह गणना पूरी तरह प्रतिशत पर आधारित है, इसलिए यह किसी भी मुद्रा (रुपया, डॉलर आदि) पर समान रूप से काम करती है।

इसका उपयोग कैसे करें

तीन मान दर्ज करें: आपकी मौजूदा बचत राशि, आपकी अनुमानित सालाना महंगाई दर (प्रतिशत में), और आप कितने वर्षों तक का अनुमान देखना चाहते हैं। कैलकुलेटर आपको महंगाई-समायोजित असली मूल्य, खोई हुई क्रय शक्ति, और मूल राशि के प्रतिशत के रूप में हुए क्षरण की जानकारी देता है।

फॉर्मूला समझें

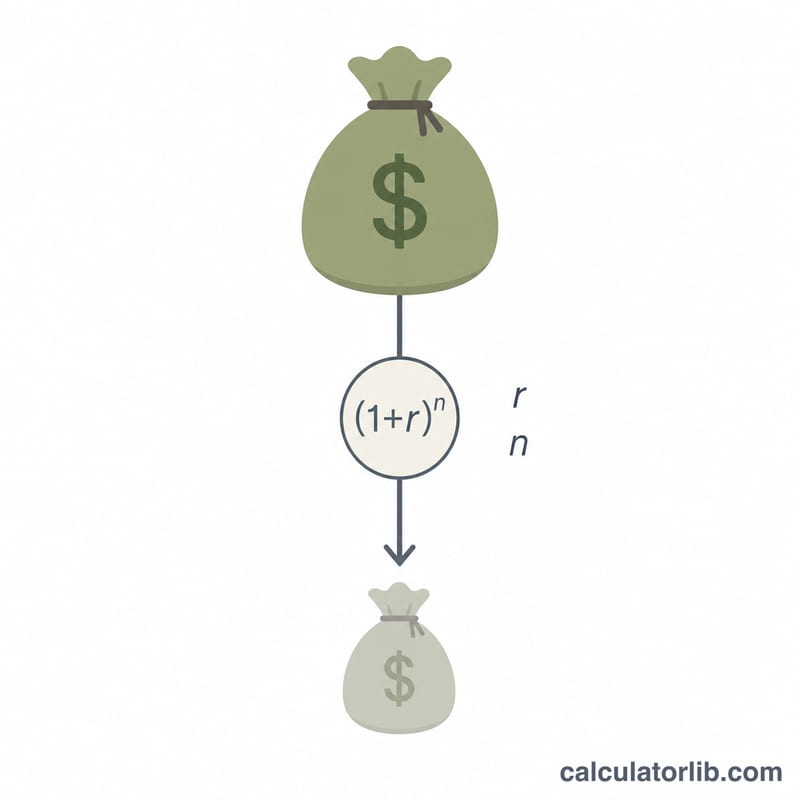

मुख्य समीकरण है:

$$\text{असली मूल्य} = \dfrac{\text{बचत}}{\left(1 + r\right)^{n}}$$

यहां \(r\) महंगाई दर है, जिसे दशमलव में लिखा जाता है (3% → 0.03) और \(n\) वर्षों की संख्या है। चूंकि महंगाई चक्रवृद्धि (कंपाउंड) तरीके से बढ़ती है, इसलिए हर साल कीमतों का स्तर \((1 + r)\) गुना हो जाता है। इस गुणक को \(n\) की घात तक बढ़ाकर उससे भाग देने पर भविष्य की नाममात्र राशि वापस आज की क्रय शक्ति में बदल जाती है।

हल किया गया उदाहरण

मान लीजिए आप एक बिना ब्याज वाले खाते में $10,000 रखते हैं और महंगाई 10 साल तक हर साल 3% की दर से चलती है। तब छूट कारक (डिस्काउंट फैक्टर) \((1.03)^{10} \approx 1.34392\) होगा। इसलिए असली मूल्य होगा $$10{,}000 \div 1.34392 \approx \$7{,}440.94$$। इसका मतलब है कि लगभग $2,559.06 — यानी करीब 25.6% — क्रय शक्ति चुपचाप गायब हो गई।

अक्सर पूछे जाने वाले सवाल

क्या इसमें कमाए गए ब्याज को शामिल किया गया है? नहीं। यह मानकर चलता है कि बचत पर कोई ब्याज नहीं मिलता। अगर आपकी बचत बढ़ती है, तो असली रिटर्न जानने के लिए वृद्धि दर की तुलना महंगाई दर से करें।

मुझे कौन-सी महंगाई दर इस्तेमाल करनी चाहिए? विकसित देशों में 2–3% की दीर्घकालिक औसत दर आम है, लेकिन भारत में महंगाई अक्सर इससे अधिक रहती है — इसलिए अपने अनुमान या स्थानीय ऐतिहासिक आंकड़ों का उपयोग करें।

क्या यह फ्यूचर वैल्यू (भविष्य मूल्य) के समान है? नहीं — सामान्य फ्यूचर वैल्यू किसी राशि को आगे बढ़ाती है; यह कैलकुलेटर खोई हुई क्रय शक्ति दिखाने के लिए राशि को घटाकर (डिस्काउंट करके) पीछे लाता है।