貯金の目減り計算ツールとは?

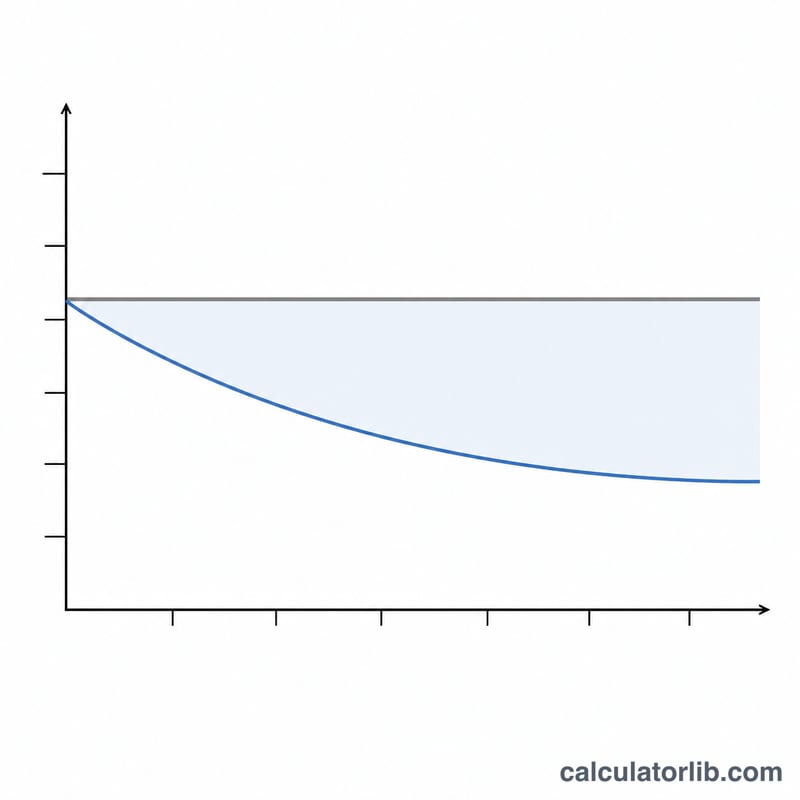

ただ口座に寝かせているお金は、実質的な価値で見ると決して「そのまま」ではありません。たとえ緩やかなインフレであっても、貯金で実際に買えるものは少しずつ確実に減っていきます。このツールは、まとまったお金の将来の実質価値、つまり何年かのインフレを経たあとにどれだけの購買力が残るのかを、現在のお金の価値に換算して示します。計算はすべて割合(パーセント)ベースなので、円・ドルなど通貨を問わず利用できます。

使い方

入力する値は3つです。現在の貯金額、想定する年間インフレ率(%)、そして何年先まで見たいかという年数です。すると、インフレ調整後の実質価値、失われた購買力の金額、そして元本に対する目減りの割合(%)が表示されます。

計算式の解説

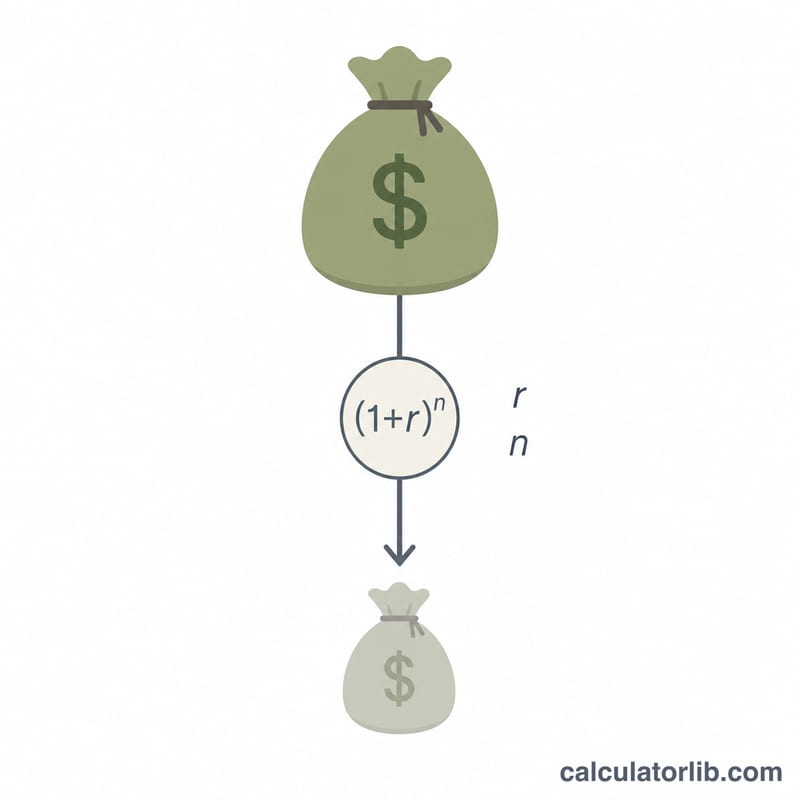

基本となる式は次のとおりです。

$$\text{実質価値} = \frac{\text{貯金額}}{(1 + r)^{n}}$$ここで r は小数で表したインフレ率(3% → 0.03)、n は年数です。インフレは複利的に効いていくため、物価水準は毎年 \((1 + r)\) 倍されていきます。したがって、それを \(n\) 乗した値で割ることで、将来の名目金額を現在の購買力に引き戻すことができます。

計算例

たとえば、利息のつかない口座に$10,000を預けたまま、インフレ率が年3%で10年間続いたとします。割引係数は \((1.03)^{10} \approx 1.34392\) です。よって実質価値は $$10{,}000 \div 1.34392 \approx \$7{,}440.94$$ となります。つまり、およそ$2,559.06、率にして約25.6%もの購買力が、気づかないうちに静かに消えてしまった計算になります。

よくある質問

利息(運用益)は考慮されますか? いいえ。このツールは貯金がまったく増えないことを前提にしています。もし貯金が増えるのであれば、その成長率とインフレ率を比べることで実質リターンを把握できます。

インフレ率は何%に設定すればいいですか? 先進国では長期平均で2〜3%程度がよく使われますが、ご自身の見通しや、お住まいの国の過去のデータを参考に設定してください。なお、日本は長らく低インフレ・デフレ傾向が続いてきた一方で、国によって状況は大きく異なります。

これは将来価値(フューチャーバリュー)と同じですか? いいえ。一般的な将来価値の計算はお金を将来に向けて増やすものですが、このツールは逆に、お金を割り引いて「失われた購買力」を明らかにするものです。