Что такое калькулятор обесценивания сбережений?

Деньги, которые просто лежат без дела, на самом деле не стоят на месте. Даже умеренная инфляция постепенно «откусывает» от того, что вы реально можете на них купить. Этот калькулятор показывает реальную будущую стоимость определённой суммы — то есть какую покупательную способность она сохранит спустя несколько лет инфляции, выраженную в сегодняшних деньгах. Он работает с любой валютой, ведь все расчёты строятся исключительно на процентах.

Как пользоваться калькулятором

Введите три значения: текущую сумму ваших сбережений, ожидаемый годовой уровень инфляции (в процентах) и количество лет, на которое вы хотите заглянуть вперёд. Калькулятор покажет реальную стоимость с учётом инфляции, размер утраченной покупательной способности и потери в процентах от первоначальной суммы.

Разбираем формулу

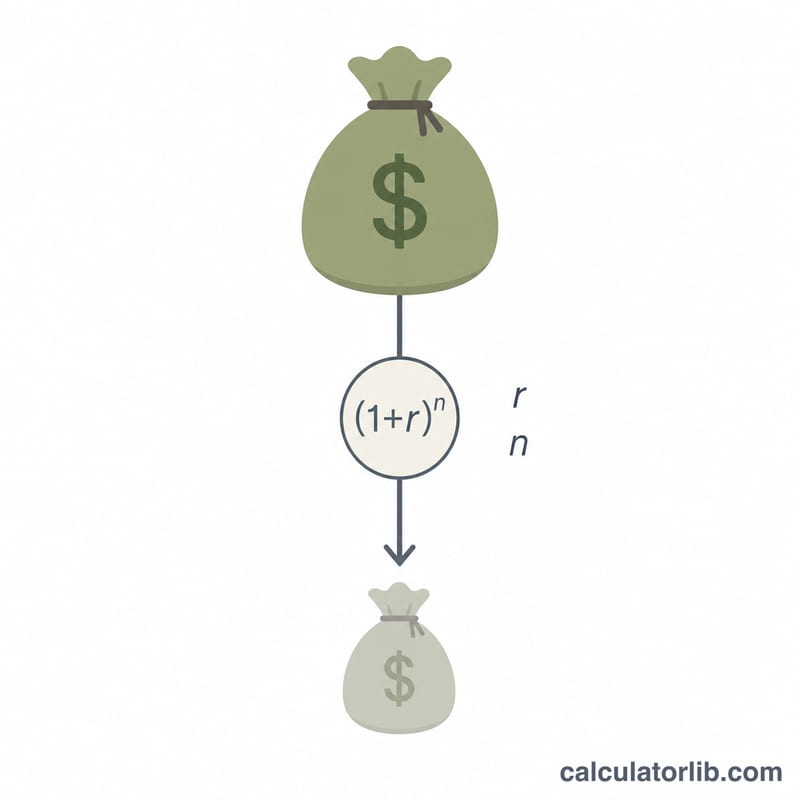

Основное уравнение выглядит так:

$$\text{Реальная стоимость} = \dfrac{\text{Сбережения}}{\left(1 + r\right)^{n}}$$

где \(r\) — уровень инфляции в виде десятичной дроби (3% → 0,03), а \(n\) — число лет. Поскольку инфляция действует по принципу сложного процента, каждый год умножает уровень цен на \((1 + r)\). Деля сумму на этот коэффициент в степени \(n\), мы переводим будущую номинальную сумму обратно в сегодняшнюю покупательную способность.

Пример расчёта

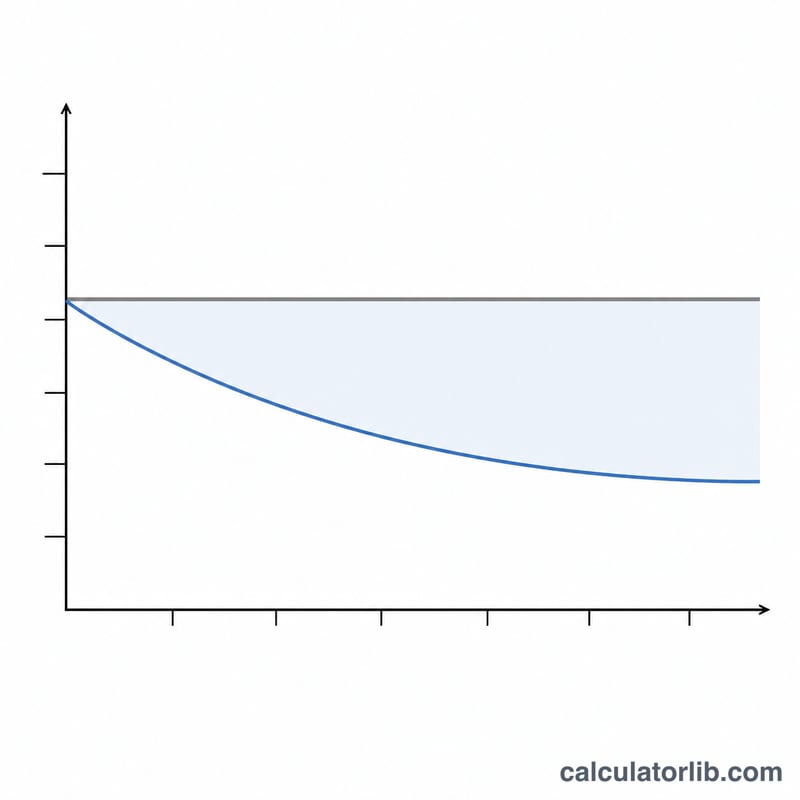

Допустим, вы держите 10 000 $ на счёте без процентов, а инфляция составляет 3% в год на протяжении 10 лет. Коэффициент дисконтирования равен \((1{,}03)^{10} \approx 1{,}34392\). Тогда реальная стоимость составит $$10\,000 \div 1{,}34392 \approx 7\,440{,}94\ \$.$$ Это значит, что примерно 2 559,06 $ — около 25,6% — покупательной способности тихо испарились.

Частые вопросы

Учитываются ли начисленные проценты? Нет. Калькулятор исходит из того, что сбережения не приносят дохода. Если ваши деньги растут, сравните темп их роста с инфляцией, чтобы понять реальную доходность.

Какой уровень инфляции выбрать? В развитых экономиках долгосрочное среднее значение часто составляет 2–3%, но лучше ориентироваться на собственный прогноз или местную историческую статистику. Учтите, что в России инфляция исторически выше, поэтому стоит подставить актуальные данные по вашей стране.

Это то же самое, что будущая стоимость? Нет. Обычный расчёт будущей стоимости наращивает сумму вперёд, а здесь мы, наоборот, дисконтируем её, чтобы показать утраченную покупательную способность.