Что считает этот калькулятор

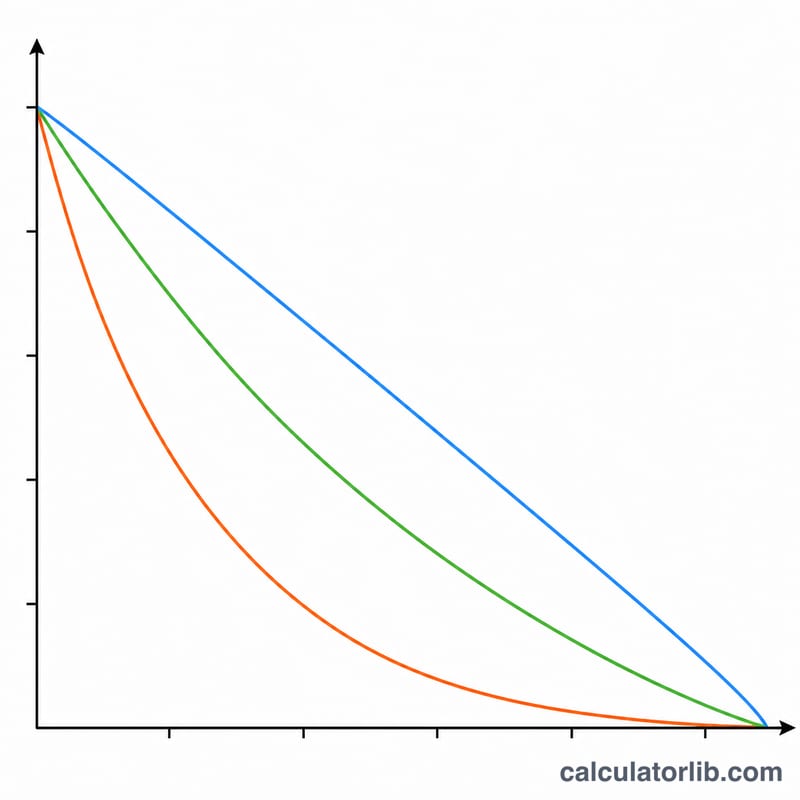

Инструмент строит полный погодовой график амортизации основного средства. Поддерживаются пять распространённых методов учёта — линейный (Straight Line), двойного уменьшаемого остатка (Double Declining Balance), уменьшаемого остатка по ставке 150% (150% Declining Balance), суммы чисел лет (Sum of Years' Digits) и пропорционально объёму выпуска (Units of Production). Можно вывести как простой список годовых отчислений, так и полный график со столбцами: балансовая стоимость на начало года, амортизация, накопленная амортизация и остаточная стоимость на конец года.

В основе лежит универсальная бухгалтерская математика амортизации. Настройки финансового года и условностей начисления (mid-month, mid-quarter, half-year) повторяют практику налогового учёта США — в частности, соглашения MACRS, — однако никакие специфические налоговые таблицы той или иной страны не применяются. Поэтому график подойдёт для общего финансового планирования где угодно. Учтите: в России правила налоговой амортизации (НК РФ, амортизационные группы) отличаются, и для официальной отчётности результаты нужно сверять с национальными нормами.

Как пользоваться

Выберите метод, затем введите первоначальную стоимость актива, ликвидационную (остаточную) стоимость и срок полезного использования в годах. Укажите месяц и год ввода в эксплуатацию, ваш финансовый год и условность начисления (convention), которая определяет, какая доля первого неполного периода учитывается. Включите «Округлять до долларов» для работы в целых суммах и выберите «Полный график», чтобы увидеть все столбцы. Для метода пропорционально объёму выпуска укажите ожидаемый суммарный объём за весь срок службы и список фактического выпуска по годам через запятую.

Разбор формул

Амортизируемая база — это стоимость за вычетом ликвидационной стоимости: \(B = C - S\). Линейный метод распределяет базу равномерно:

$$D = \frac{C - S}{L}$$Метод суммы чисел лет смещает нагрузку на ранние годы:

$$D_t = (C - S)\times\frac{L - t + 1}{L(L+1)/2}$$Методы уменьшаемого остатка применяют фиксированную ставку (\(2/L\) или \(1{,}5/L\)) к убывающей балансовой стоимости и не позволяют ей опуститься ниже ликвидационной:

$$D_t = \text{rate}\times BV_{t}$$При методе по объёму выпуска на каждую произведённую единицу относится \(B\) / общий объём выпуска:

$$D_t = \frac{C - S}{U}\times u_t$$

Разбор на примере

Линейный метод, стоимость $10 000, ликвидационная стоимость $1 000, срок службы 5 лет, ввод в эксплуатацию в январе, календарный финансовый год, полный месяц, с округлением. База \(= \$9\,000\), годовая амортизация \(= \$1\,800\). В графике пять лет подряд начисляется по $1 800, остаточная стоимость точно выходит на $1 000, а суммарная амортизация составляет $9 000.

Частые вопросы

Почему в графике появился лишний год? Когда актив вводится в эксплуатацию в середине финансового года, часть отчислений первого года переносится вперёд, поэтому срок службы 5 лет может растянуться на шесть финансовых периодов.

Что делает условность «полугодие» (half-year)? В первый год начисляется ровно половина годовой амортизации, а оставшаяся половина — после последнего полного года, независимо от месяца ввода в эксплуатацию.

Почему остаточная стоимость никогда не опускается ниже ликвидационной? Методы уменьшаемого остатка ограничены так, чтобы актив не амортизировался ниже ликвидационной стоимости; в последнем периоде сумма корректируется, чтобы выйти точно на это значение.

Определённые ключевые термины

- Первоначальная стоимость

- Общая капитализированная стоимость приобретения и подготовки актива к использованию — цена покупки плюс доставка, установка, налоги и расходы на настройку. Это \(C\) в формулах и начальная балансовая стоимость.

- Остаточная (ликвидационная) стоимость

- Расчётная сумма, за которую актив можно будет продать в конце своего срока полезного использования, \(S\). Амортизация прекращается, когда балансовая стоимость достигает остаточной стоимости.

- Амортизируемая база

- Часть стоимости, которая расходуется в течение срока полезного использования актива: \(C - S\). Методы уменьшающегося остатка применяют свой процент к балансовой стоимости, а не к базе, но всё равно останавливаются на остаточной стоимости.

- Срок полезного использования

- Количество периодов (\(L\), обычно лет), в течение которых актив ожидается генерировать стоимость. Используется прямо методом прямолинейного списания, методом сумм цифр и ставкой уменьшающегося остатка.

- Балансовая стоимость

- Первоначальная стоимость минус накопленная амортизация на определённый момент времени — величина актива в балансе.

- Накопленная амортизация

- Кумулятивный итог всей расходуемой амортизации на сегодняшний день. Это контрактив, который снижает валовую стоимость актива до балансовой стоимости.

- Условие полугодия

- Предполагает, что актив был введён в эксплуатацию в середине года, предоставляя половину года амортизации в первом (и последнем) году, независимо от фактического месяца.

- Условие середины месяца

- Рассматривает актив как введённый в эксплуатацию или выбывший в середине месяца, обычно для недвижимости; первый месяц считается как половина месяца.

- Условие середины квартала

- Рассматривает активы, введённые в эксплуатацию в течение квартала, как введённые в середину этого квартала — часто требуется, когда значительная доля активов приобретена в конце года.

- Единицы производства

- Метод, основанный на деятельности, который связывает расход с фактическим выпуском: \(\tfrac{C-S}{\text{общее предполагаемое количество единиц}}\) за единицу, умноженное на единицы, произведённые в каждом периоде.

Что означает ваш график амортизации

Каждая строка графика показывает четыре связанные цифры. Начальная балансовая стоимость — это балансовая стоимость актива в начале года; вычитание расхода на амортизацию этого года дает конечную балансовую стоимость, которая становится начальной стоимостью в следующем году. Накопленная амортизация — это просто сумма всех расходов, признанных на сегодняшний день — она растёт в каждом периоде, пока не равняется амортизируемой базе.

В финансовых отчётах отчёт о прибылях и убытках показывает расходы на амортизацию (снижая чистый доход и, в свою очередь, налогооблагаемый доход), а баланс показывает актив по стоимости за вычетом накопленной амортизации. Поскольку амортизация — это безналичный расход, он добавляется обратно в отчёте о движении денежных средств.

Почему ускоренные методы переносят расходы на начало: DDB, 150% DB и SYD намеренно признают большую амортизацию в ранние годы и меньше в более поздние. Это может лучше соответствовать интенсивной ранней производительности (или быстрому устареванию) оборудования, откладывает налоги в ранние годы и снижает отражённую балансовую стоимость быстрее. Прямолинейный метод, напротив, равномерно распределяет расход — предпочтителен, когда актив генерирует стоимость стабильно на протяжении всей его жизни.

Выбор метода зависит от актива и ваших целей в отчётности: используйте метод единиц производства, когда износ зависит от выпуска (автомобили, механизмы), ускоренные методы для технологии, которая быстро теряет стоимость, и прямолинейный метод для стабильных, долгоживущих активов, таких как здания или мебель.

Примечание по планированию: этот инструмент вычисляет общие графики амортизации по книгам и не применяет таблицы налогов, специфичные для юрисдикции. Для налоговой амортизации в США вы обычно будете использовать установленные процентные ставки MACRS, и бонусная амортизация или правила раздела 179 могут полностью изменить суммы первого года. Рассматривайте эти результаты как общие оценки финансового планирования, а не налоговые или бухгалтерские консультации — уточните правильный метод, срок и условие у своего бухгалтера или местного налогового органа перед подачей документов.