Что такое линейная амортизация?

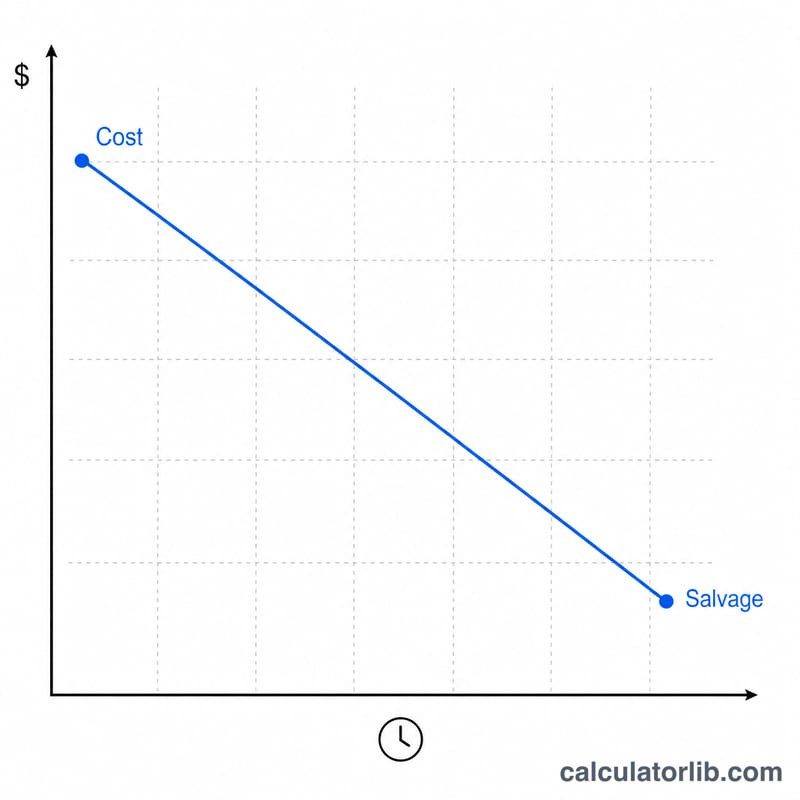

Линейный метод равномерно распределяет стоимость основного средства на весь срок его полезного использования. Это самый простой и распространённый способ начисления амортизации в бухгалтерском учёте. Годовая сумма равна амортизируемой базе (первоначальная стоимость за вычетом ликвидационной стоимости), делённой на количество лет полезного использования, — и в точности совпадает с результатом функции =SLN(стоимость; ликвид_стоимость; срок) в Microsoft Excel. Этот калькулятор идёт дальше: он рассчитывает первый (и завершающий) финансовый год пропорционально, чтобы график точно отражал момент ввода актива в эксплуатацию.

Как пользоваться калькулятором

Укажите стоимость актива, ожидаемую ликвидационную стоимость и срок полезного использования в годах. Выберите месяц и год ввода в эксплуатацию, затем — месяц начала вашего финансового (налогового) года. Выберите условность начисления — полный месяц, полумесяц, полуквартал или полгода, — чтобы задать, какая часть периода ввода учитывается. Включите «Округление до целых» для сумм без копеек и выберите «Полный график», чтобы увидеть разбивку по годам: расход амортизации, накопленную амортизацию и остаточную стоимость.

Разбор формулы

Годовая сумма равна (Стоимость − Ликвидационная стоимость) / Срок. $$D_{annual} = \dfrac{C - S}{L}$$ Месячная сумма — это годовая, делённая на 12. Поскольку актив редко вводится в эксплуатацию точно в начале финансового года, на первый год приходится лишь часть суммы: месяцы первого года ÷ 12. $$D_{first} = D_{annual} \times \dfrac{m_{first}}{12}$$ Остаток переносится на один дополнительный завершающий год, поэтому итоговая сумма всегда равна Стоимость − Ликвидационная стоимость. Условности корректируют период ввода: полумесяц учитывает половину месяца, полуквартал ставит ввод на середину квартала, а полугодовая условность всегда берёт шесть месяцев в первый год.

Пример расчёта

Стоимость $10 000, ликвидационная стоимость $1 000, срок 5 лет, ввод в эксплуатацию — март 2020 года, финансовый год с января по декабрь, условность «полный месяц». Амортизируемая база = $9 000; годовая амортизация = $$\$9\,000 / 5 = \$1\,800$$ $1 800; месячная = $150. Март — 3-й месяц финансового года, поэтому \(13 - 3 = 10\) месяцев амортизации в 2020 году: $$\$150 \times 10 = \$1\,500$$ $1 500. В каждом из 2021–2024 годов начисляется по $1 800, а на завершающий 2025 год приходятся оставшиеся $300. Суммарно расходы дают ровно $9 000, а итоговая остаточная стоимость равна $1 000 (ликвидационная стоимость).

Частые вопросы

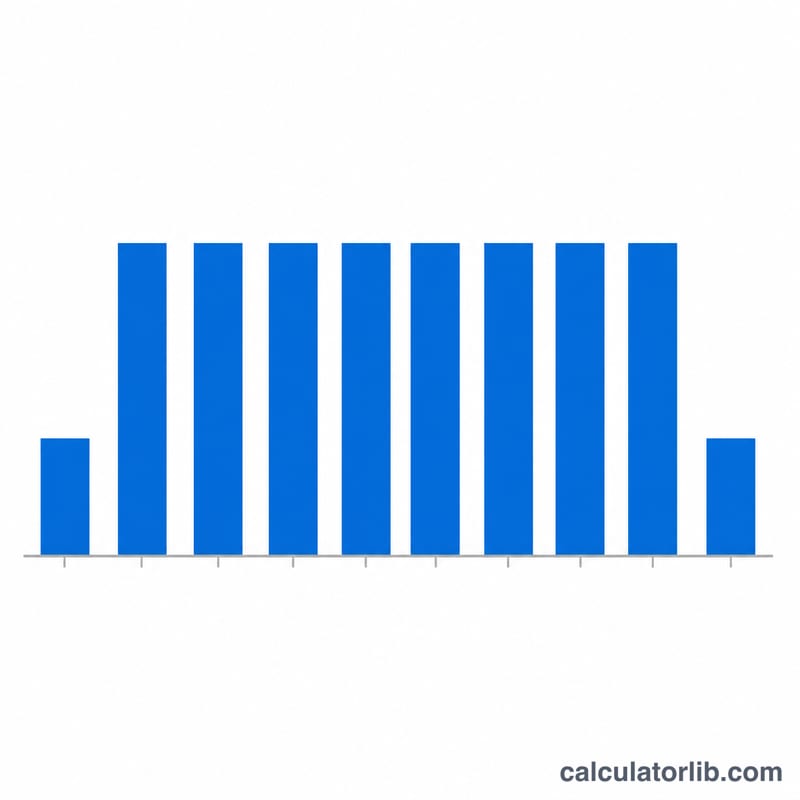

Почему график охватывает на один год больше? Из-за того что первый год неполный, неиспользованная часть переносится на дополнительный завершающий финансовый год, чтобы актив был полностью самортизирован до ликвидационной стоимости.

Что если ликвидационная стоимость больше первоначальной? Амортизируемая база не может быть отрицательной, поэтому амортизация принимается равной нулю, а остаточная стоимость остаётся равной первоначальной.

Может ли остаточная стоимость опуститься ниже ликвидационной? Нет. Последний год поглощает любой остаток от округления, чтобы накопленная амортизация в точности равнялась стоимости за вычетом ликвидационной стоимости, а итоговая остаточная стоимость совпадала с ликвидационной.